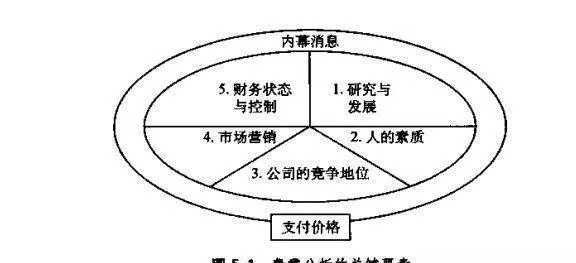

理財

費雪投資方法的關鍵要素

- 費雪投資方法的關鍵要素費雪花費了大量時間駕車奔波於有關公司,與管理層和其他有識之士就有關行業和公司進行交談。他致力於尋找感興趣的真正優秀公司的線索:它持續多年有引人入勝的盈利增長可能性;它具有能夠創造機會和避免危險的卓越管理;它既有技術領先的時刻,又有持續創新的能力,並始終保持其領先優勢。

格雷厄姆投資方法的難點和不足

- 格雷厄姆投資方法的難點和不足過度簡化運用格雷厄姆投資方法時,往往面臨一些不可小視的困難。首先是來自於沒有充分了解格雷厄姆方法的原理或過度簡化了該方法的技巧。例如些所謂的追隨者聲稱基於格雷厄姆方法提出了簡單的公式。

費雪認爲投資中應該避免做什麼?

- 費雪認爲投資中應該避免做什麼?拒絕投資出現錯誤的公司費雪所指的博南扎公司一般從事開拓性的技術進步研究,而失敗有時是技術進步過程中不可分割的一部分。其他選股者給費雪提供了收購那些相對過去平均失敗率具有更高成功率的公司股票的機會。

菲利普·費雪的博南扎公司投資

- 菲利普·費雪的博南扎公司投資菲利普·費雪是增長投資者的老前輩。他要求公可具有高增長潛力,同時希望以具有良好投資價值的價格購買,而不論高盈利增長型股票是否偶爾失寵或成爲被忽視和以低於其內在價值拋售的對象。菲利普·費雪把主要精力集中在發現交易價格低於其長期前景價值的股票。

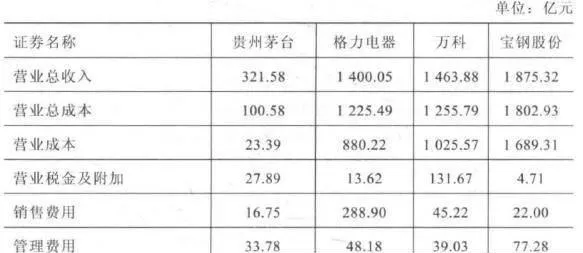

如何深入分析企業利潤表?

- 利潤表分析利潤表是反映企業一定期間內生產經營成果及其分配的財務報表。它反映企業在特定時期內發生的各類收入、成本、費用支出及盈虧情況,編制原理爲收入一成本=利潤,如表6-2所示。利潤表可用米分析企業利潤增減變化的原因,評價企業的經營業績,幫助投資者和債權人做出決策,也是用來預測未來盈虧的基礎。

如何構建更加準確的財務預測?

- 財務預測一財務模型構建流程。我們用歷史財務數據做那麼多的會計分析和財務分析最終是爲了更好地判斷公司的發展前景,而公司的發展前景具體落實到業績上就需要我們對公司進行財務預測,尤其是預測公司未來年份的淨利潤和現金流狀況等核心數據,這些數據也成了公司估值所必需的參數。

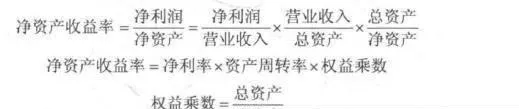

如何深入理解淨資產收益率?

- 理解淨資產收益率ROE的重要性及拆分如果只用一個財務指標來衡量公司的基本面,那麼這個指標非淨資產五理解淨資產收益率莫屬,淨資產收益率=淨利潤+淨資產。爲什麼ROE是最重要的指標,因爲它衡量的是公司的賺錢效率,這是投資人最爲關心的問題。

如何準確分析理解與利用財務比率?

- 財務比率分析財務分析通常分爲四個方面,即償債能力、運營能力、盈利能力和成長能力。.償債能力償債能力,是公司償還到期債務(包括本息)的能力。由於公司的償債能力直接關係到投資的安全,因此,償債能力分析也被稱爲安全性分析。

現金流量表的含義是什麼?其又將如何分類?

- 現金流量表分析現金流量表是以現金爲基礎編制的財務狀況變動表,反映了企業一定期間內現金流入和流出,表明了企業獲得現金和現金等價物的能力。現金流量表編制原理是收付實現制,即以收到或付出現金爲標準,來記錄收入的實現和費用的發生(如表6-3所示)。

股市三階段是哪三階段 利用股市趨勢投資

- 股市三階段 查爾斯.亨利.道與愛德華,瓊斯,以及查爾斯.博格斯特萊斯於19世紀末葉創辦了道瓊斯公司,查爾斯.亨利.道還創立了追蹤市場動態的道瓊斯工業平均指數,查爾斯,亨利,道同時也是一名記者,在《華爾街日報》撰寫文章。

偏離價值的認知 股市三階段

- 偏離價值的認知“退回均衡點"原理能夠促使認知價值(如市場價格)最終與內在價值殊途同歸。但在事物找到平衡點穩定下來前,它會大幅波動,此時的認知偏離了現實。認知價值會根據當時的主觀情緒和市場環境不斷變化。

股市的週期性循環是什麼

- 股市的週期性循環 市場觀察家們記錄下週而復始的、不同時間跨度的週期。其中著名經濟學家愛德華杜威發現,市場以9年爲一個週期,從低谷到頂峯,再落回原處。他早期創立了週期研究工作基金會,該基金會的研究經費部分來自美國商業部。

抓住市場規律 房地產週期 從週期中獲利

- 房地產週期房地產市場是另一個有數據記錄的、不斷髮生週期循環的市場。典型的房地產週期持續18年,前9年價格攀升,後9年價格下跌或停滯。2004年是我們看到的當前週期中第9個增長年,房價在2005年達到頂峯,隨後一路下滑,直至2008年年底及以後。如果該週期成立,在市場復甦前,房地產仍有幾年的價格下滑或停滯期。

應該如何管理你的投資組合

- 管理你的投資組合假如你無法簡單地解釋它,那說明你尚未完全理解它。

![[投資的目標第六條]必須關注週期因素 goal-6-of-investment-must-pay-attention-to-cyclical-factors](/assets/image/5sNBStuB3Y.jpg)

[投資的目標第六條]必須關注週期因素

- 我想介紹的第六個原則就是務必要關注週期因素—即使是長期投資者也不能例外。正如橡樹基金管理公司霍華德•馬克思說的那樣,或許我們不能預見未來,但至少我們可以爲迎接未來而做好準備。週期性因素無處不在,比如,經濟、信貸和情緒就是三個最典型的週期性因素。人們經常說,市場受制於恐懼和貪婪。但是,它們往往不會同時出現。

![[投資的目標第二條]做反向投資者 objective-of-investment-article-2-be-a-contrarian-investor](/assets/image/JY8LyDNb2t.jpg)

[投資的目標第二條]做反向投資者

- 凱恩斯認爲:“投資的核心原則就是與大衆意見背道而馳。原因在於,如果每個人都認可它的優點,這項投資就不可避免地會很珍貴,進而毫無投資價值。”或是像約翰•鄧普頓爵士說的那樣:“如果你不能做到與衆不同,你就不可能創造出出類拔萃的業績。

![[投資的目標第四條]擺脫束縛 goal-of-investment-article-4-get-rid-of-shackles](/assets/image/8LoiAR5Yr9.jpg)

[投資的目標第四條]擺脫束縛

- 當代金融的罪過之一,就是過分迷戀那些喜歡分門別類的基金經理。我一直覺得這樣做有點愚蠢。

![[投資的目標第五條]不要預測未來 objective-of-investment-article-5-dont-predict-the-future](/assets/image/A27n2gRzsh.jpg)

[投資的目標第五條]不要預測未來

- 我一直想給自己編一個“可爲活動”清單,從未想過“不可爲活動”清單,但即便是在這個“可爲活動”清單中,也一定要包括一個壓倒一切的“不可爲”。預測一直是很多人早已厭煩、但卻讓我樂此不疲的話題之一。我真的一點也不理解,爲什麼會有那麼多的投資者,把大量時間浪費在一直毫無價值、幾乎沒有任何成功機會的活動中。

![[投資的目標第三條]要有耐性 goal-3-of-investment-be-patient](/assets/image/CbtSTAot9A.jpg)

[投資的目標第三條]要有耐性

- 在價值投資的每個階段,耐心都是不可或缺的要素。對此,本傑明•格林厄姆在《證券分析》中寫道,“因忽視或誤解而對證券的低估值現象,往往會持續相當長的一段時間,而過度狂熱或人爲刺激產生的高估值情況也會經久不退”。在建立頭寸的時候,你不可能知道它到底能不能幫你賺錢。

![[投資的目標第一條]價值,價值,還是價值 goal-of-investment-value-value-or-value](/assets/image/6DvBrNRZy3.jpg)

[投資的目標第一條]價值,價值,還是價值

- 在我所追尋的投資方法中,最根本的原則在於:爲一筆投資支付的價格決定了這筆投資可能帶來的回報。最好的資產莫過於存在被高估價值的資產,而最差的資產則莫過於不可能被低估價值的資產。因此,一種能以某個最佳價格投資的資產,就不存在另一個最佳可投資價格。