在我所追尋的投資方法中,最根本的原則在於:爲一筆投資支付的價格決定了這筆投資可能帶來的回報。最好的資產莫過於存在被高估價值的資產,而最差的資產則莫過於不可能被低估價值的資產。因此,一種能以某個最佳價格投資的資產,就不存在另一個最佳可投資價格。

價值與價格的區分至關重要,因此,這種方法從本質上就排斥有效市場假說(價格等於價值)。正如沃倫•巴菲特說的那樣:“價格是你付出的成本,而價值則是你得到的東西。”但投資的目標絕非按公允價值買進資產,因爲那隻能給你帶來平均收益。

相反,買進的投資資產必須擁有安全邊際。只有運氣,才能幫助我們準確預測資產的內在價值。因此,只有在按這個估計值的較大比例折扣買進時,才能爲投資者避免出錯提供可靠的保證。就像本•格林厄姆說的那樣,安全邊際可以“吸收錯誤估計的打擊或是抵禦背運的侵襲”。

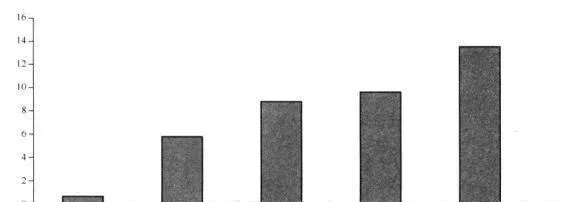

圖15-1 無限制全球價值法的確出手不凡(%,年均收益率,1985-2008)

價值投資是我見過的唯一一種“以安全爲先”的投資方式。它把風險管理置於投資方式的核心位置。當然,在探討風險管理時,我並不是指數量分析摯愛的現代僞科學,而是“資本的永久性損失”。價值投資一直在悄無聲息地緩解“價值風險”(爲某種對象支付過高成本的風險),揭示他們所面對的經營風險和資產負債表風險水平。

我還要建議投資者,價值是一個絕對概念,而不是相對概念。只因爲一隻股票較便宜就說它有投資價值,對我來說無異於通往災難之路的路標。價格一內在價值之比是唯一需要關注的指標。

在這裏,我們不想深入討論價值法帶來的優勢。但一定的證據還是不可缺少的,圖15-1爲無限制全球價值法在選股方面的表現。它清晰地顯示出價值理念爲投資者帶來的優勢。