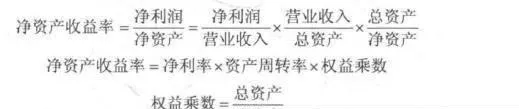

理解淨資產收益率

ROE的重要性及拆分

如果只用一個財務指標來衡量公司的基本面,那麼這個指標非淨資產五理解淨資產收益率莫屬,淨資產收益率=淨利潤+淨資產。爲什麼ROE是最重要的指標,因爲它衡量的是公司的賺錢效率,這是投資人最爲關心的問題。假設有2家公司,A公司10億元淨資產賺2億元,ROE20%,B公司50億元淨資產賺5億元,ROE10%,雖然B公司利潤規模大,但是卻基於更高的資本投入,反倒A公司賺錢效率更高。ROE能夠衡量公司是否真的賺錢。若某公司該指標低於銀行存款利率,即便它是盈利的,同樣不值得投資,因爲經營這樣的公司都不如將錢存銀行賺得多。事實上,股權成本或者股東要求的報酬是10%,ROE長期低於10%的公司都不合格,都在減損股東價值,10%左右是一般公司,20%以上是傑出公司!淨資產收益率也是後續公司價值評估中的最重要錄入參數。

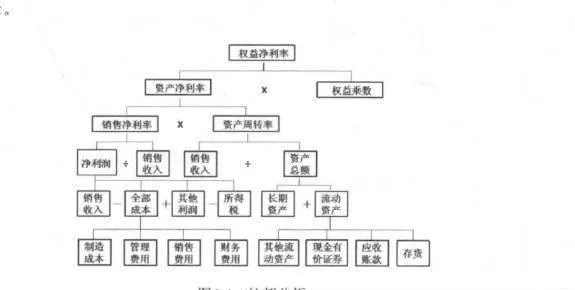

我們分析ROE最常見的方法是將它進行分解,拆分後的ROE反映了公司三方面的財務能力,通過拆分,能夠深入分析及比較公司的經營業績,併爲今後採取的改進措施提供了方向。

ROE拆分的過程也稱杜邦分析,可見ROE和三個財務比例密切相關:1. 銷售淨利率,反映盈利能力:2. 資產週轉率,反映資產使用效率(可再細分爲幾個指標:存貨、應收賬款週轉率等),資產構成存量是否有問題:3. 權益乘數的高低,反映負債程度。

再進一步細化拆分,可以涉及資產負債表和利潤表的各個科目,如圖6-4所示。

如何提升公司的ROE呢?巴菲特指出了五種具體的辦法:1. 提高週轉率,也就是銷售額與總資產的比:2. 廉價的債務槓桿:3. 更高的債務槓桿:4. 更低的所得稅;5. 更高的運營利潤率。值得注意的是,高ROE的基礎最好不是通過極高的財務槓桿取得,即借了很高比例的有息負債(可以是很高比例的無息負債)。我們投資除了金融業以外的公司時,最好規避高有息負債公司,因爲價值投資者是保守的投資者,不喜歡激進風格的公:司,以避免承擔過高的風險

ROE背後的商業模式(高利潤或高週轉或高槓杆

ROE背後其實是公司之間商業模式的較量,要想取得高ROE,就必須是高週轉模式、高利潤率模式、高債務槓桿模式中的一種,或者是兩三種的結合。公司需要在這三種模式之間做出平衡,依據自身的資源和能力,在合適的外部環境中,將它們的合力發揮到最大。

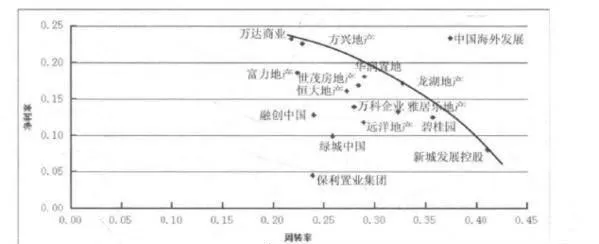

地產行業很好地闡述了ROE背後的商業模式。社會大衆可能覺得房地產是暴利行業,每平方米一兩千元拿的地可能賣到每平方米一兩萬元,這就是地產模式中的高利潤率模式(淨利率高),但是要取得高利潤率,可能是地產商屯了很久的地纔開發,也可能是地產商尋找到一個高利潤率的項目並不容易,或者要建的項目非常龐大,需要耗費很長時間反覆論證、設計,建設大量配套才能夠使房產增值,賣出高價。地產是暴利,但卻是花了很多年時間才賣出的暴利,平攤到每一年投資回報率就未必真的高了。地產模式裏還有一種快速開發模式,不求價格賣到最高,但求現金快速收回後,繼續開發新的樓盤,這樣雖然淨利率不是很高,但是資金週轉快,投資回報在單位時問內收益最大化。可見高週轉和高利潤率有一定衝突。在高槓杆模式中,有的地產商依靠的是高有息負債,通過從海外借到利率低的資金,而高有息負債和高利率模式可能又有衝突,地屯久了可能增值不少,但利息花費也高:有的地產商依靠的是高的無息負債,例如結合快速週轉模式,利用顧客的預收款進行地產開發;還有的地產商和別人合作開發,以較少的自有資金,撬動和控制龐大的地產資產。各種商業模式還需結合外部環境選擇,例如在房價上漲階段,高利潤率低週轉模式可能更優,房價滯漲階段,高週轉低利潤率模式可能更優,此外金融市場利率、匯率變動也會影響到商業模式選擇。

圖6-5所示爲2014年港股市場國內前20名地產商淨利率和週轉率情況,處於曲線邊緣的公司是將利潤率和週轉率關係平衡得最好、最具效率的公司。

ROE關注的三個角度

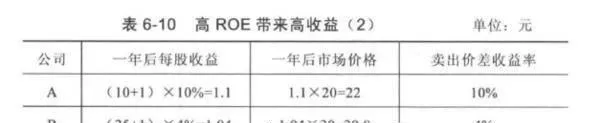

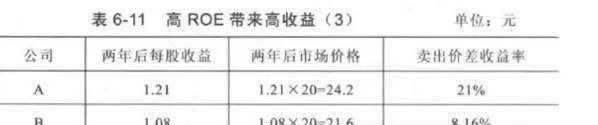

ROE需要關注的三個角度:ROE的高度與提升、ROE的持續性、ROE的擴張性。 1.ROE的高度與提升 高ROE是公司利潤增長的前提。高ROE是如何推動利潤增長,繼而推動股價,上漲呢?我們假設存在A、B兩家公司,它們最初的每股收益都是I元,股票的市場交易價格均是每股收益的20倍,即爲20元,所不同的是A公司是用10元的每股淨資產創造1元的每股利潤,而B公司是用25元的每股淨資產創造1元的每股利潤,那麼A的ROE(10%)大於B的ROE(4%),如表6-9所示。

假設兩家公司均把每股I元利潤留存在公司內部繼續發展,而留存後的A、B公司的淨資產就分別爲11元和26元,如果它們各自ROE仍然保持不變,則A、B公司一年後的每股收益分別爲1.1元和1.04元,市場價格仍爲每股收益的20倍,則A、B公司股價變爲22元和20.8元,A公司的股價上漲幅度超過B公司,如表6-10所示。

如果假設條件不變,繼續將利潤留存,那麼兩年後A公司的股價上漲;更多。久而久之,具備超強的盈利能力(高ROE)的公司能夠長期爲投資者帶來更豐厚的股息或者股價上漲的收益。一個公司目前ROE低不是問題,關鍵是未來ROE能否提升並穩定在一個相當的高度。

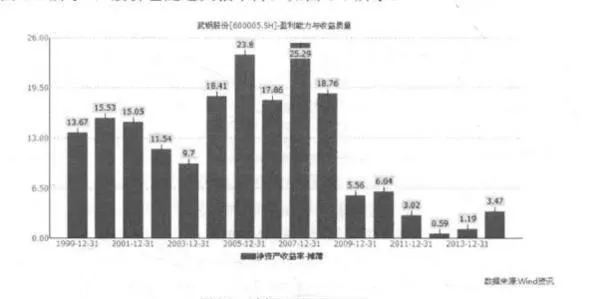

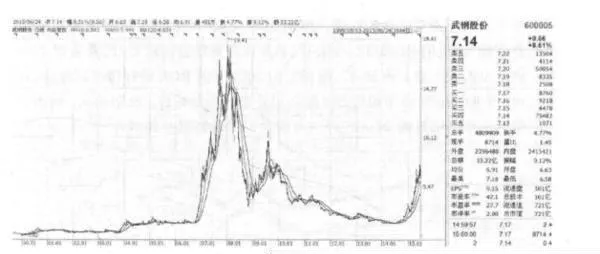

2.ROE的持久性 公司一兩年的ROE高並不困難,難在能夠持續保持高ROE,如不能維持,股價會隨着ROE的下滑而下跌。公司未來是否存在能夠維持長期高ROE的因素,又或者這些因素會消失。舉兩個例子。武鋼股份2008年ROE處於較高水平,但隨着鋼鐵黃金週期的結束,ROE逐步下滑到0左右(如圖6-6所示),股價也隨之大幅下降,如圖6-7所示。

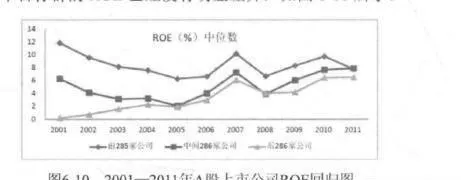

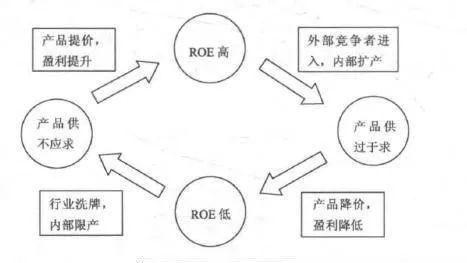

對於大部分沒有壁壘的行業,ROE有個均值迴歸的定律,即太高的ROE日後會下降,太低的ROE日後會上升。德邦證券曾經做過研究:選取A股2000年之前上市的857家上市公司。根據它們2001年的ROE進行排序,將前285家公司、中間286家公司和後286家公司作爲三個目標羣,長期跟蹤。到2011;年,發現三個目標羣的ROE已經沒有明顯差異,如圖6-10

ROE均值迴歸背後的道理是淺顯的,對於沒有壁壘的公司或者行業,擁有超額收益必然會吸引對手競爭,從而收益下降,如圖6-11所示。這一規律世界通用,美國股市的相關研究也表明,ROE和其他收益率指標往往趨向於迴歸到平均水半,擁有高於或低於平均水平收益率的公司往往會在不超過10年的時間內回覆到平均水平(美國公司ROE的歷史水平爲10%~15%)。

然而,我們仍然要看到一些公司或者行業因爲此前論述的波特五力模型或者經濟護城河等因素,能夠使得ROE長期高於平均水平,這也正是這些公司或者行業股價持續跑贏大盤的根本原因。

ROE的擴張性

影片《人在囧途之泰囧》主演徐崢和王寶強之間有段非常有意思的對

徐崢:你賣蔥油餅一天賺800多元,一個月就是兩萬六千元!在北京開100家分店,每家加盟費5000元,每月加盟費50萬元,1年就是600萬元。如果全國有5000家連鎖店,每年就可以賺3億元。不出兩年就可以在主板上市!你把祕方賣給我。

王寶強:祕方就是必須我親自做,不能請人,不能速凍,必須新鮮出爐。

徐崢:所以你一輩子只能做蔥油餅!

上述場景討論的就是ROE的擴張性。一個小攤可能ROE高達成百上千元,但是卻無法在更大規模內複製,容納更多的資本進入,盈利規模是有限的。而優秀股份制公司的優越之處在於能夠將生意進行復制擴張,加上處於良好的產業結構,盈利再投資,不斷擴大規模和業務範圍,盈利不斷增長,形成複利增長,當然,擴張到一定規模後仍然會面臨邊際報酬遞減,ROE的下降。

可持續增長率

可持續增長率是和ROE的擴張性密切相關的指標。可持續增長率是指不增發新股並保持目前經營效率和財務政策條件下公司銷售可以實現的最高增長率。此處的經營效率指的是銷售淨利率和資產週轉率。財務政策指的是股利支付率和資本結構。可持續增長率可用如下公式表達。 G(可持續增長率)=ROEX(1現金派息率)或者ROEX利潤留存率

案例

A公司100元淨資產,第一年盈利20元,ROE20%,把利潤全部留存,第二年期初淨資產120元,假設ROE20%不變,第二年盈利24元,增長20%。G=20%X100%=20%。

如果市場沒那麼大,只需留存一半的利潤,即10元,那麼第年期初淨資產110元,假設ROE20%不變,第二年盈利22元,增長10%。G-20%X(1-50%)=10%。

因此,ROE和利潤留存是利潤增長的關鍵,淨利潤不會永遠保持高增長,最終必然受到ROE的限制。如果不想費精力預測公司的利潤增長,可以通過預測ROE與利潤留存率來粗略估算利潤增長速度。

當實際增長率大於可持續增長率,公司首先通過提升經營效率來滿足實際增長需求,這時需要提高利潤率、週轉率:其次,公司通過投入更多.的資本來滿足增長需求,可借錢提高財務槓桿,以及股權融資。

當實際增長小於可持續增長率,如果想要保持ROE不變,需要提高現金分紅率,否則越來越多不能創造利潤的現金保留,ROE將會降低。

警惕有害增長

我們常常看到一些公司ROE並不高(10%以下),按照理論,其可持續增長率應該不高,但現實中卻可能連續-段時間實現利潤的高速增長,依靠的就是不斷的鉅額資本和資源的投入。舉個極端的例子,假設某公司一年淨利潤爲1億元,但是卻是以使用100億元的淨資產爲前提,公司ROE極低,這時公司說服股東繼續投入100億元的淨資產,仍然保持1%ROE,那麼公司第二年的淨利潤就會變成2億元,較前年增長100%,這樣的高增長有意義嗎?雖然公司利潤在增加,但股東價值卻是減損的,因爲股東把100億元存銀行,拿到的利息都比那新增的1億多元。現實中許多公司發行新股進行收購,只要能融來錢買公司,淨利潤就能夠立刻增長,這和我們假設的例子是一樣的,新投資或收購項目的投資收益率不能超過股東股權成本(10%左右),所帶來的增長都是有害增長,管理層越積極追求有害增長,他們毀掉的公司價值就越大。

利潤留存標準

究竟上市公司應該分多少比例的現金紅利給股東,留下多少利潤用了再投資才能使得股東的價值最大化呢?這個比例應該以什麼爲標準呢?很顯然,公司的再投資項目收益率大於股東權益成本時,這時候應該將更多的現金留在公司內部,使得股東價值最大化。高投資收益率的項目是稀缺的,並不會消耗所有的留存收益,如果項目要求收益率降低,可投資的項目就越來越多,也就是說更多的投資資金將被滿足。凡是公司能夠找到超過股東權益成本的項目都是可投資的,對應的利潤可以留在公司內部作爲再投資資金。當公司再也找不到超過股權成本的項目時,對應的剩餘利潤則要以現金方式發放給股東,由股東自行尋找收益率更高的投資項目,這樣方能做到股東價值最大化。