凱恩斯認爲:“投資的核心原則就是與大衆意見背道而馳。原因在於,如果每個人都認可它的優點,這項投資就不可避免地會很珍貴,進而毫無投資價值。”或是像約翰•鄧普頓爵士說的那樣:“如果你不能做到與衆不同,你就不可能創造出出類拔萃的業績。”

追尋以價值爲導向的投資法,註定會讓你採取反向投資的立場,因爲按照這種方法,你往往會買進不被看好的資產,賣掉市場推崇的寵兒。

我很少關心市場調查的結果,而是更喜歡從資產價格推導市場趨勢。這種偏好的根本理由就是憤世嫉俗,喜歡做獨行俠。就像美國電視劇的反英雄人物House因患者撒謊而不與他們說話一樣,我對這種市場調查的回覆同樣持懷疑態度。我認爲,這些回應更多的只是反映了他們喜好的資產配置方式,而不是他們實際的資產配置結果。

埃米爾•達斯加普塔等人在2006年的研究,便顯示了反向投資的魅力。他們發現,機構型基金經理忙於賣出的股票,反而比他們持續買進的股票業績更佳!他們對美國基金經理在1983-2004年間的投資業績進行了檢驗。每個季度,按股票的淨交易持續時間(連續出現淨買入或淨賣出的月份數)把它們分配到不同組合中。持續性指標爲-5的股票,表示連續拋出時間至少達到5個季度,0表示僅在當前期間買進或賣出的股票。

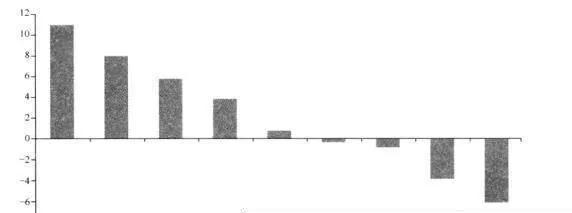

圖15-4爲每個持續性組合在2年期間的市場調節後未來收益。只要簡單掃一眼就可以發現,收益與連續買賣的持續時間具有負相關性。在2年期內,收益率之差爲17%—持續賣出時間最長的股票超過大盤11%,而持續買進最長的股票低於大盤6%!

圖15-4 持續度與兩年期非正常收益率的關係(%)

達斯加普塔等人還指出了基金經理以高持續性買進股票的幾個特徵。這些股票往往是流動性較強、具有較高動量的成長股(賬面值/市值較低)。反之,那些被持續拋出的股票,則通常是流動性較低、既往業績較差的價值股。

在達斯加普塔等人的研究中,最後一個方面同樣值得關注。他們對每個基金經理追隨羣體(或者說依附大衆)的可能性進行了估計。他們把這個指標稱爲“羊羣指數”。他們的結論是:“我們發現,在面對高持續性股票時,約3/4的機構會表現出追隨性……我們的追隨性指標極具說服力……大多數基金經理表現出正的‘羊羣’指數。”正如本•格林厄姆說的一樣,它要求“擺脫從衆心理需要極大的意志力”。