在價值投資的每個階段,耐心都是不可或缺的要素。對此,本傑明•格林厄姆在《證券分析》中寫道,“因忽視或誤解而對證券的低估值現象,往往會持續相當長的一段時間,而過度狂熱或人爲刺激產生的高估值情況也會經久不退”。

在建立頭寸的時候,你不可能知道它到底能不能幫你賺錢。儘管買進低價股票更有助於提升長期回報,但不可能對短期預測沒有任何價值。在短期內,低價股票往往會進一步下跌,高價股則經常會進一步上漲。

因此,耐心是絕對必要的。對股票而言,估值情況可能會導致如下三種結果:

1.隨着市場糾正原來的價值低估,股票可能會被重新估值。

2.股票可能繼續保持低迷狀態,但也存在通過提高股利支付而創造回報的可能性。

3.股票可能永無回升之日(即:價值陷阱)。

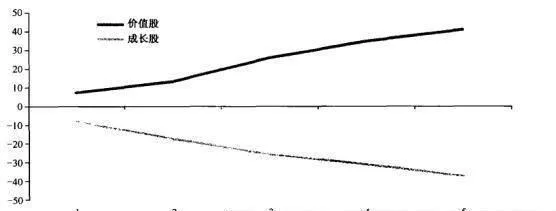

因此,在面對前兩類股票的時候,耐心是對每一名價值型基金經理必不可少的要求,而對於第三類股票,耐心則是一個關鍵問題。圖15-5顯示了耐心對全球化價值投資的重要性。

價值投資策略在第一年的收益率通常要高於大盤7%左右。如果投資者再持有一年的話,其收益率會進一步提高6%。毫無疑問,持有較長時間確實能帶來更多的機會。第三年跑贏大盤的超額收益率最高可以達到不可思議的12%,而第四年的超額收益率依舊可以達到8%。

圖15-5 耐心是一種優點:不同持有期的累積超額收益

針對實現長期盈利的價值型基金經理,通過研究他們的平均持有期,可以爲我們提供更多的實證依據;他們的平均持有期約爲5年。這與一般頻繁出手的共同基金形成了鮮明對比。

從收益形成的角度看,長期持有更爲合理。比如,就一年期而言,總收益的60%來自市場估值的變化(實際就是市場的隨機性波動,我對此毫無研究)。但隨着研究時間的延長,作爲一名基本面投資者,就需要重新認識這個問題。例如,在5年期內,約80%的真實總收益源於支付的價格以及基礎業務的增長。

不過,耐心的長期投資者似乎幾近絕種。正如凱恩斯所言:“與先輩相比,現代投資者似乎過分關注所持資產每年、每季度甚至是每月的估值及資本增值……而對長期收益……內在價值漠不關心。”