理財

巴菲特:波克夏·哈撒韋公司

- 巴菲特:波克夏·哈撒韋公司巴菲特在他40歲時已是一個千萬富翁,他本來可以不再繼續工作,而是舒適地享受人生。但是,他說他從投資業務中獲得了非常多的享受,他感覺就像“所有時間都在跳踢臥舞那樣快樂”“,所以,他願意繼續工作。

美國證券交易所與迪斯尼

- 美國證券交易所與迪斯尼 1963年,美國運通公司擁有高知名度和強大特許經營權的品牌以及數以百萬計的客戶。

抄底:價值投資最重要的技巧

- 那些已經墜落的理應被較贖,那些理應墜落的卻在被膜拜。賀拉斯,公元前20年對於全世界的投資者而言,2008-2009年間,各大報紙頭條令人沮喪驚恐,幾個月來,到處充斥着“崩潰"、“股市急瀉",以及“道瓊斯正在自由落體”等字眼,最後投資者不得不拿起電話,或者登錄賬戶,下達賣出股票的指令。

價值投資精髓之尋找經濟學思考模式

- 古典經濟學理論認爲,在自然狀態下,市場和經濟是兩個相互平街運作的系統。無論外在干預力量如供給和需求、價格、數量等因素如何變動,股票市場及經濟發展總是能達到一種穩定的平衡狀態,市場總是能以有效率、機械化且合理的狀態運作。這就是在一百多年前由美國學者艾爾弗雷德.馬歇爾( Alfred Marshall)發展出來的經濟理論。

價值投資精髓之投資股市的創新模式

- 格雷厄姆曾用跨學科方法試圖解釋我們生活周圍的環境和投資之間的關係。研究格雷厄姆理論的人都知道,他不但是一位偉 大的投資理論家,更是一位對哲學和古典著作都有深人研究的學者。雖然他以股票投資分析揚名後世,但他的著作還包括對貨幣匯率和商品期貨等的分析。

價值投資精髓:市場的不可測性

- 喬治,約翰遜(George Johnson)在他的《心靈之火》( Fire in the Mind)一書中寫道:“心靈常常渴望尋找真實的和想象的思考模式,但也常在基本的軌道上脫軌。”他的這器話完全反映了投資人的兩難選擇的困境。約翰遜認爲心靈追求模式,模式帶來秩序,使人安於計劃並善用資源。

價值投資精髓之一場發生在博客裏的大論戰

- 在本書我們全面介紹r巴非特及其學派的價值投資理念和價值投資的精髓,其最重要的奧祕有兩點:一是長期持有;二是忽略市場。但在中國有很多人包括一些權威人士,都說巴菲特理念在中國是行不通的,只有在美國這塊價值投資的沃t才能造就巴菲特。

價值投資精髓:愛爾.法羅難題

- 愛爾.法羅(EI Farol)是一家在聖菲研究院附近的酒吧,每星期四晚上酒吧裏會現場演奏愛爾蘭音樂,因此吸引了不少人前往。現任聖非研究院院士,同時也是花旗銀行集團的經濟學家布萊恩.亞瑟特別喜歡去那裏聽他最喜愛的愛爾蘭音樂,因爲他是在愛爾蘭貝爾法折特郡出生和成長的。

價值投資精髓:初試價值投資啼聲

- 2002年11月5日,《合格境外機構投資者境內證券投資管理暫行辦法》正式出臺。203年12月中旬,渣打銀行香港分行、日興資產管理有限公司QFII資格獲批。至此,已有I2家境外機構的QFII資格獲准,投資總額爲17億美元。到2003年7月,QFI的投資理念首次浮出水面。

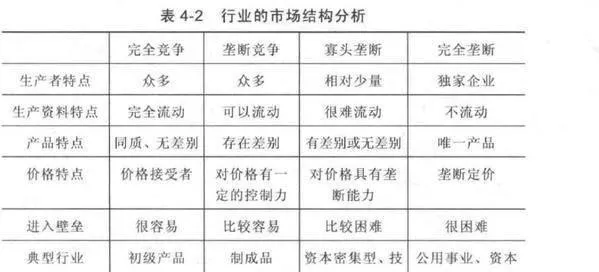

如何深入分析各行業結構?

- 行業結構分析市場類型分析如果外部的需求無法改變,對於商家而言,就只能控制供給,而想要控制供給,就需要良好的產業結構,供給不會輕易增加,行業保持超額收益的時間就更長。行業結構是指主營品種和範圍基本相同的企業羣體的數量及其構成比例。

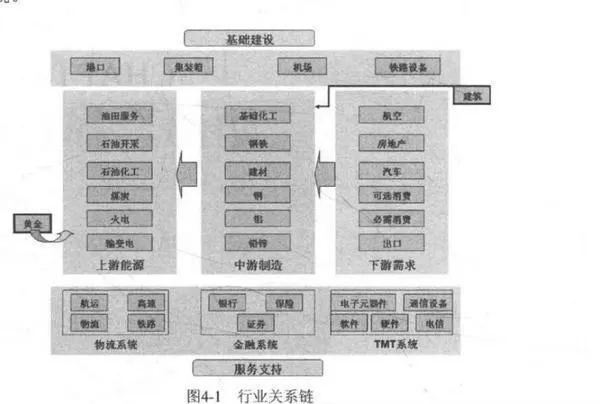

如何深度理解行業的供需?如何對行業進行準確分類?

- 行業的供需和分類行業的種類行業是指拔生產同類產品或具有相同工藝過程或提供同類勞動服務劃分的經濟活動類別。從大的類別看,股票市場可以劃分爲30種左右的行業,如圖4-1所示,這些行業與行業又存在相互關係,共同構成了整個經濟的運行系統。

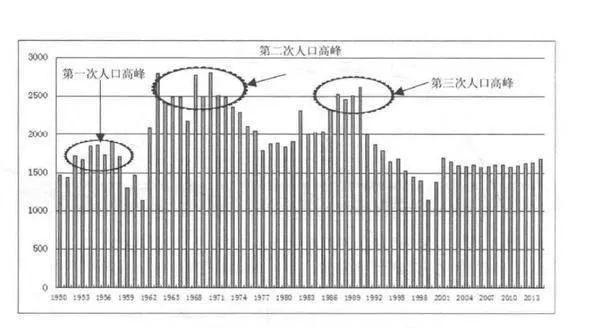

影響經濟發展趨勢的因素有哪些?它們又有怎樣的作用?

- 經濟大趨勢因素很重要會有一些大的趨勢性因素影響經濟的發展,對於投資者而言,抓住能夠從大的趨勢性因素中受益的公司股票將會獲利頗豐。下面列舉幾個大的趨勢因素。人口人口數量和結構的變化將對經濟產生重要影響。

大師的選擇,哪些是值得長期投資的行業?

- 值得長期投資的行業——來自人師共同的選擇有的行業裏的公司只適合階段持有,例如處於高增長勢頭的行業,或者景氣程度向好的週期股,而有的行業裏的公司,如果價格不是高估太多,超長期限的投資和持有能夠最大限度地享受複利的增長。這背後的邏輯是這些行業能夠長時期穩定地保持較高的超額收益。

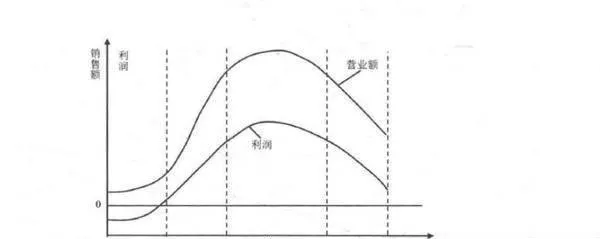

如何看待行業生命週期?如何進行正確的證券投資?

- 行業生命週期與證券投資行業生命週期是指一個行業從產生到成長到衰落的發展演變過程,典型的生命週期分爲如下四個階段,初創期、成長期、成熟期、衰退期。

價值投資精髓:貝葉斯推論

- 誠如蒙哥所說的,基本代數在計算概率時非常有用。但是如果將概率理論運用在實際投資時,我們就需要更深人地瞭解這些數字的計算過程,其要了解頻率的概念。

怎樣找到成功的最佳機會和最佳投資對象

- 找到成功的最佳機會該如何從可知的事件中牟利呢?我是個棒球迷,有時我把投資的藝術性和科學性,與棒球擊球手思考如何擊球相比照。用一根圓木棍擊中速度達每小時160公里的快球非常困難,這可能是所有職業體育運動中最難的事之一,很少有人能夠擊中一個快速飛行的球,那些能夠持續擊到球,並且.不讓天才的守場員接到球的人可以賺許多錢。

投資技巧 邊等邊賺

- 邊等邊賺我同樣也意識到自己喜歡在等待的期間獲得收益。一鳥在手,勝似二鳥;在林。假如你的投資對象能夠創造當期收益,隨着時間推移,它創造的收入流逐漸增加,那你的投資對象的價值應該也會上升。把價值放在第一位,把股利放在第二位。着重尋找那些每年都有增息傳統的公司。

市場崩潰時,應該怎麼辦?什麼時候賣出?

- 市場崩潰時,應該怎麼辦?2008年秋,世界經歷了大範圍的股市崩潰,這次災難讓人們遭受慘重損失,災難過後的形勢也異常嚴峻。但是正如我們所述,崩潰和恐慌也留下了漫山遍野低垂枝頭的果實,讓我們唾手可得。投資者們倉皇地從股市中撤出資金,投到更安全的地方,這讓整個股市的財富嚴重縮水。所有商品都在打折出售,包括那些優質公司。

衰退不會永無止境 對每隻股票應該做出什麼策略?

- 衰退不會永無止境妙算勝者,得算多也。孫武,《孫子兵法》多年來,金融市場也經受着自己的考驗。國際貨幣基金組織的一份研究詳細地闡述了自1970年以來,世界範圍內的125起金融危機。在美國,我們看到平均每隔8年即會發生一的計劃和正確的策略,我們就能夠從此時惡劣的市場中獲得利益。

投資於可知的事物 做空有什麼優勢 對預測持懷疑態度

- 投資於可知的事物美國前副總統阿爾,戈爾由於在全球氣候變化與環境問題上的貢獻,受到國際上高度讚譽,他的紀錄片《難以忽視的真相》贏得了奧斯卡最佳紀錄片獎,他在改善全球環境與氣候上的努力也讓他獲得了諾貝爾獎。但人們可能不知道的是,這位美國前副總統是個說到做到的人。