估值五要素簡化模型

(注:本文首發於2012年2月23日的雪球博客,文中利用五要素估值模型計算了貴州茅臺與寶鋼股份的公司價值,結論是兩者股價都處於略微低估的狀態。三年過去了,白酒行業因爲中央限制三公消費等因素導致了嚴重的蕭條,目前尚未完全恢復,而貴州茅臺因爲其卓越的行業地位,經營業績依舊有所增長,貴州茅臺的股價期間曾出現腰斬,但最終仍然上升。寶鋼股份所處鋼鐵行業仍然並不景氣,不過估值已經恢復到當年預計的水平。自文章發佈之日起至2015年5月,貴州茅臺與寶鋼股份分別.上漲約56%和82%,同期滬深300指數上漲75%,當然,那時的滬深300指數市淨率1.9倍、市盈率11倍,是很便宜的位置。)

做價值投資的朋友們都會面臨着如何結合上市公司的基本面情況對股票進行估值的問題。採用DCF之類的貼現模型往往考慮因素較多,甚至要具體預測到某一會計科目,被人戲稱爲精確的錯誤。而用市盈率、市淨率等相對估值方法義簡單片面地只考慮某一因素,容易掉入估值陷阱。我根據自身的投資經驗總結了影響估值的五大要素,即增長空間、增長速度、增長效率、ROE(淨資產收益率)、風險。根據這五耍素,投資者至少可以理解爲何不同行業之間的估值不同,同一行業的公司之間估值也不同。在此基礎上,我發明了一個簡化的估值模型,希望能幫助大家對股票進行評估。

增長空間

巴菲特有一個投資原則是“這家企業是否有良好的長期前景。”一個公司能否成長壯大是建立在其是否擁有充足增長空間之上的。貼現模型中都會假設一個永續增長率,永續增長率越高,股票估值就越高,增長空間就是對這一參數的通俗理解,那些擁有巨大增長空間的企業自然會受到投資人的喜好。

公司的增長空間主要來源於它所在行業的增長空間,從哪些方面去考量一個行業是否有增長空間呢?我認爲可以從顧客羣的滲透率、人均消費水平、產品結構等方面判斷。例如,前些年某即時通信公司客戶數量佔我國人數比例較低,由此判斷仍有成長空間。某體育服飾公司認爲我國人均年運動服飾消費量遠低於發達國家人均水平,由此得出仍有較大的發展空間。而某食品公司認爲我國冷鮮肉佔肉類消費結構相比發達國家較低,也判斷增長空間巨大。公司的增長空間還源自它對同行業其他公司空間的擠佔。例如,即便行業沒有增長空間,擁有新商業業態、模式的公司對舊有公司的空間的擠佔。增長空間的因素或許也解釋了前兩年市場對新能源、新材料等新興行業的炒作。總的來說,企業需要有競爭力,這樣增長空間纔是屬於自己的,而不是屬於其他公司或者行業的。

增長速度

增長速度是顯著影響股票估值水平的因素之一,畢競長期的增長空間較爲遙遠,短期公司收入、利潤的增長速度則是可以被大家預測和證實的。許多投資人很喜歡用PEG指標對快速增長的公司進行估值。短期收益的快速增長並不能使貼現模型中前幾年的貼現值提高多少,但重要的是短期增長後的收益能夠保持的話,那麼長期的每一期收益都能得到大幅提升,從而企業長期的價值就能得到大幅提升。由於經營槓桿等諸多因素,利洞的增幅往往較收入增幅快,但收入乃利潤的源泉,保守的投資者可以選擇收入的增長速度作爲股票的佔值因素。而收入則可通過對銷售產品的數量、價格及結構等方面進行預測。

增長效率

如果某一公司的利潤增幅雖然很快,但卻被存貨、應收賬款等佔用了絕大部分的現金流,而另一公司利潤增幅也很快,但需要不斷將利潤投回公司進行資本支出才能增長,股東根本不能自由支配利潤,那麼這兩類公司的增長質量和效率高嗎?回答顯然易見。一般而言,貼現模型中對公司自由現金流的定義爲扣除調整稅後的淨營業利潤+折舊攤銷-資本支出-運營資本支出,上述兩種公司後兩項較大,造成了自由現金流的下降,公司價值自然也隨之下降。 我用經營性現金流/淨利潤與投資性現金流淨利潤兩個指標來衡量公司增長的質量與效率。前一個指標大於一爲佳,後一個指標在淨利潤增長速度越快的情況”下儘可能地小最好。例如風機行業雖然基本也是掙多少利;潤就資本支出多少,但卻實現利潤連續數年翻倍增長的奇蹟。而鋼鐵行業也是掙多少就投多少,但即便行業景氣時增速也不算快,更別提近年利潤不斷下滑仍需進行高額資本支出了。這一特性造成了重資產公司與輕資產公司的估值差異,究其原因與行業特性、商業模式等因素相關。在我觀察到的行業中,白酒、軟件、百貨的經營性現金流優異,投資性現金流又相對較低,因而歷來在所有行業中享有較高的估值。

我還發現如果某一公司即將進行數量是淨利潤幾倍的投資,那麼該公;司股票往往會跑輸行業指數很長時間。這或許是因爲大的投資項目投產後市場不確定或初期產能利用率較低,而企業又因大額投資借債太多,產生的利息費用與折舊費用拖累了利潤水平。

ROE

如果只用一個指標來衡量公司是否經營優秀,那這個指標非ROE莫屬,許多投資人也把高ROE列爲選股的必選指標。公司也只有在ROE大於股東權益成本的情況下實現上述利潤增福纔有意義,否則利潤增長越快,股東價值毀損越多,利潤的增加也只是建立在不斷地高資本投入卻低產出之上。公式利潤可持續增長=ROEx(1-分紅率)也可看見,只有在高盈利能力的情況下,利潤增幅纔有可能越快,盈利能力對公司利潤再投所產生的複利效果起着至關重要的作用。

長期高且穩定的ROE則表明公司可能存在着某些競爭優勢來獲取超額利潤,大多數價值投資者都喜歡投資這類業績持續優異的公司。當然也有投資者喜歡投資ROE提升的公司,這類公司ROE先前並不優異,但因爲行業週期、管理提升、資產剝離、分拆等因素大幅提升,股價更是一鳴驚人,俗稱黑馬股投資。

公司的長期ROE在我看來取決於兩大因素:其一,公司所處行業的產業結構,波特五力模型對此做出了很好的闡述。進入壁壘、替代產品、供方議價實力、買方議價實力、現有競爭對手等五種競爭作用力決定了行業的盈利能力:其二,公司擁有的資源與能力,包括研發能力、生產能力、銷售能力、財務能力等諸多能力決定了公司的競爭優勢,公司擁有更高的經營效率就更可能擁有超額收益。

影響公司ROE的因素很多,但有兩個比較容易觀察又重要的因素被我看中。一是產品的差異化:二是市場份額或集中度。產品的差異化程度決定公司對消費者的議價能力,也使潛在競爭對手不易進入,更避免了同現有競爭對手打價格戰。而維持甚至不斷上升的市場份額則證明了公司的持續競爭力。行業的市場份額如果被少數幾個公司佔據,集中度很高,則證明了行業內競爭相對不激烈,對於客戶和供應商的議價能力更強,更能充分享受整個產業鏈的繁榮。例如看好衆多的鋼鐵企業,不如看好三大鐵礦石廠家。看好分散的房地產行業,不如看好更爲集中的工程機械。雖然高ROE有跡可循,但我承認判斷ROE的變動趨勢是非常困難的事情,消費者偏好的改變、新技術的產生、更強的競爭對手、投資失誤等諸多因素都會:讓原本的高ROE跌落,使得投資者遭受重大損失。持有持續走高ROE的股票是投資者夢寐以求的事情!

風險

風險非常容易被投資人忽視,在貼現模型中的表現形式就是貼現率了。即使公司的收益情況不錯,但承擔了過高的風險,估值也會降下來。一般而言,貼現率取8%~0%,這是由美國長期股票收益率統計而來。

我認爲存在三種風險,分別是財務風險、經營風險及市場風險。財務風險,即由財務槓桿所帶來的風險,並非所有負債都是風險,顧客的預收款爲還不起顧客和供應商還可以動用借款資源,但有息借款還不起,所有人都會上門逼債,企業就面臨現金流斷裂和破產風險。我用有息負債率[(短期借款+一年內到期的非流動負債+長期借款+長期債券)/所有者權益]衡量財務風險,當公司該指標大於1時,風險偏大。

經營風險則是由經營槓桿所帶來的風險,經營槓桿越高,說明成本剛性較大,抵禦經濟波動的能力較小,收入的小幅減少就能帶來經營利潤的大幅下滑。要了解經營槓桿需深入瞭解公司的成本結構,固定資產比例指標[(固定資產+在建工程)/總資產]也可從一個側面來衡量。

市場風險體現了企業收入對經濟週期的敏感程度,與行業特性相關,對企業所在行業劃分爲週期和非週期行業是十分必要的。週期行業公司在經濟低迷時收入下降更多,利潤下降更厲害,因而在熊市中下跌最爲慘烈。我認爲衡量週期性的一個辦法是看其產品供給時間以及產品的使用壽命。供給時間與使用時間較長的例子是造船業,2007年航運火熱,某船廠時間表居然排到了2011年,而造出的船舶可用一二十年,該公司股票至今一蹶不振。

自然,估值中的貼現率可由上述三種風險而定。

簡化模型

根據上述五要素,我發明了一個簡化的估值模型,公司的合理市淨率=(1+淨利潤增福)x(ROE/貼現率)。該模型事實上是粗略計算的一個兩階段貼現模型,貼現模型中的第一階段是保持了3年期的增長,第二階段利潤永續不變。經過我的演算,簡化模型的計算值略微小於該貼現模型的計算值,兩者差異不大。簡化模型包括兩部分,短期(未來三年)淨利潤的增長部分和由短期增長所帶來的長期淨利潤水平保持不變部分。之所以用(1+淨利潤增幅)的三次方是因爲我認爲太長期盈利預測並不現實,市場上的分析師最常見的也只是預測了三年的利潤,而且事實證明誤差已經非常大。ROE爲投資人認爲公司未來可能長期保持的ROE,值得注意的是我國公司財務計算的是期末ROE,這裏需要轉換爲期初ROE,轉換公式爲期末ROE/(1-期末ROE)。至於貼現率取9%~11%,風險大的,取大值。至此簡化模型已經量化了五要素中的三要素,而增長空間則需靠人爲主觀判斷,如果認爲存在顯著的增長空間,可把估值結果上調10%~20%。增長效率則需考察現金流量表情況,如果經營性現金流優異,投資性現金流又相對較低,也可上調估值10%~20%。

案例:行業龍頭貴州茅臺與寶鋼股份

貴州茅臺一直保持驚人的ROR,從2006年至2010年保持平均30%的期末ROE,37%的年平均淨利潤增速以及25%年平均收入增速,考慮2007年淨利潤增幅高達88%拉高了平均數,基數變大等因素,預測未來三年保持25%的淨利潤增幅。以茅臺的競爭地位,相信未來仍能保持30%的高ROE水準,換算成期初ROE就爲43%。茅臺無有息負債,行業屬性好,取9%的貼現率,再加上優異的現金流情況估值上:調20%。至於增長空間,考慮茅臺價格過去10年漲帽驚人,已非常之高,我國白酒消費量也不低,難以判斷仍存在巨大增長空間,因此不予溢價。由此(1+25%)*(43%/9%)x1.2-11倍市淨率,目前茅合以8.7倍市淨率交易,較模型價折讓20%,應該屬於略微低估。

寶鋼股份,2006~2010年期末淨資產收益率波動巨大,行業景氣時達到15%,低谷時只有6%,平均11%,轉換爲期初ROE爲12%。2011年3季度ROE不到6%,即使鋼鐵行業復甦,淨利潤增長,也只算是恢復性增長,已經按恢復至平均ROE值12%估值。如果在前些年還屬於增長同期股,還能給予增長溢價,但目前中國鋼產量已十分巨大,佔世界總產量也超過一半,基本看不到增長空間。有息負債比例相比行業並不算高,但屬於週期行業,貼現率取10.5%。現金流情況也不算好,資本支出巨大,不予溢價。由此(1+0%)*(12%/10.5%)=1.14倍市淨率,目前(2012年2月)寶鋼以0.85倍市淨率交易,較模型價折讓25%。事實上,寶鋼沒有成長價值,也沒顯示出超額收益,因此寶鋼的盈利價值基本等同於資產的重置價值。布魯斯·格林威爾的《價值投資》指出了價值的三種源泉,即資產的價值.盈利價值與成長價值。簡化模型更適用於計算持續績優公司盈利與增長的價值。

寶鋼與茅臺2011年三季報顯示兩者淨利潤均爲60多億元,但前者市淨率不到1倍,市值不到900億元,而後者市淨率8倍多,市值已快2000億元,通過上述的簡單計算,我們應該可以明白兩者價值差異的來源。

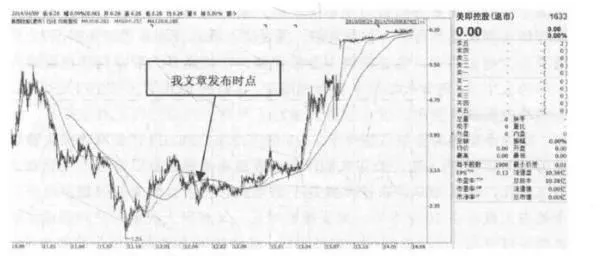

我的簡化估值模型或許並不準確,但上述五要素也是分析公司基本面的一個視角,通過五要素對公司進行結構分析,進而再深入,由此對公司股票的估值應該不至於差將來有1/3的人用面膜,20~60歲都是適齡人羣,就是1億的客戶。假設這一億用戶平均2個星期用一片面膜,一年就消耗約25億片,每片面膜賣10元,市場總銷量就是250億元。假設美即市場份額從現在的16%提升到20%,就有50億元的銷售額,目前美即大概也就10億元,不考慮價格上漲的因素,空間還是有幾倍的。不知我的假設合不合理。美即年報稱07至11年面膜行業保持30%的增長。根據上述空間的假設,仍然預計美即能夠保持3年的30%高增長,之後是永續不增長,ROE保持在20%的水平,股權成本10%,再給10%的增長空間溢價,那麼美即的合理市淨率就是:13*1.3*1.3*1.1>20%/10%-4.8倍,目前市淨率約1.7倍。不考忠公司治理因素壓低估值外,股價還是很便宜的。

推測結果:2014年美即控股被歐萊雅收購,漲到約6元,距文章發佈的一年多時間裏漲幅140%,收購價是6.3元,收購市淨率超過4倍,股價走勢如圖7-26所示。