理財

房地產投資有什麼好的方法?價值法和動量法哪個更好?

- 價值法Vs.動量法任何物體在不受任何外力的作用下,總保持勻速直線運動狀態或靜止狀態,直到有外力迫使它改變這種狀態爲止。艾薩克牛頓牛頓定律可以運用於房地產市場和股票市場。但這兩個市場的主要區別在於:由於房屋及其他不動產相對比較龐大,它的交易會比較遲緩,價格的漲跌也就不盡透明。

房地產投資有什麼技巧?如何找到被棄置的房產

- 如何找到被棄置的房產假如你居住在主要城市,那在32公里的半徑範圍內,你很有可能找到幾棟,甚至上百棟被廢置的獨棟住房,而在工薪階層社區也有許多不錯的兩居室或三居室。在市場衰退期,新興社區有很多這樣的房產,業主們把鑰匙留在信箱裏便拍手走了。

什麼是動量投資方式 動量投資的主要薄弱點在哪

- 動量投資方式純動量投資較少關注股票、債券或房產的公允價值,而重點關注它們的價格是否在上升。收益在這裏不是來自價格與價值的趨同性,而是來自對走勢持續性的期待。這些正在上漲或正在下跌的投資對象是否還能繼續維持同樣的走勢?動量投資認爲走勢是你的朋友,直到它轉向。 動量投資的主要薄弱點1.需要對未來作出預測。

價值投資精髓之價值投資的簡化原則

- 價值投資法則其實一點也不神祕。投資人不需要通過電腦指令或計量經濟模式就能運用自如,也不需要具備工商企業管理學歷就能掌握其精髓,這裏需要的只是E確的性格和心態。即買進兩三隻長期獲利高於市場平均水平的績優股,然後耐心地持有5年、10年甚至20年後,再去關注它們。20年後,你看到的將是已經漲幅驚人的獲利股。

股票有什麼賣出信號?三種賣出信號舉例

- 種賣出信號以下是賣出的三種原因,當它們發生時,你就應該賣出了。1.你買進的理由,已經不再成立。你當初買下某家公司的股票是因爲它的價格低廉,公司正在成長,而它的股價卻被壓低,此時新的信息出現了,公司在利潤數字上作假或別的財務醜聞被公之於衆。與其不肯面對現實,心存僥倖地等待事態重現轉機,看着股價一天跌過天,不如果斷斬倉。

價值投資方式有什麼 價值投資的主要薄弱點在哪?

- 價值投資方式確定一家公司或某處房產和其他物品的價值有許多種方法,其中有兩種通用的方法,一個爲統計低價法。某隻股票或房地產的當前價格與它們的歷史平均值相比如何?它們價格的歷史衆數是多少(即出現最多次的價格) ?另一個通用方法稱爲自下而上的基本面分析法,將它未來現金流的預測值或未來收益的預期值進行貼現。

折現現金流(DCF)理論和資產價值之間有關聯嗎?

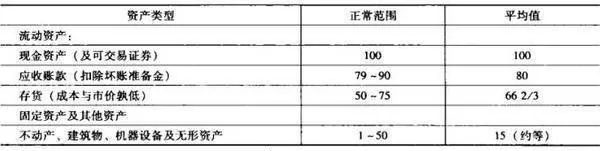

- 只要是和投資有關,不管有什麼問題,都可以聽聽本傑明•格林厄姆的至理名言。他推薦了兩種股票估值方法。第一種方法以資產爲基礎,它有效地體現了企業的清算價值。格林厄姆曾寫道:“評估清算價值的首要原則就是,負債價值是真實的,但資產價值則是有水分的。”爲反映這一原則,格林厄姆推薦了一些評定資產價值的經驗方式(見表5-1)。

投資者在實際運用折現現金流(DCF)理論時有哪些替代方案?

- 在實際運用DCF方法的過程中,人們經常把敏感分析作爲解決DCF內在問題的手段。但是,儘管這種做法有利於暴露DCF的不確定性,但不管敏感分析得到什麼結果,都不難找到合適的理由,因此,這就會大大削弱DCF的實用性。

![[價值股真的比成長股更危險嗎?]風險之一:標準差(standard deviation) are-value-stocks-really-more-dangerous-than-growth-stocks-one-of-the-risks-standard-deviation](/assets/image/HqoX6QvEgG.jpg)

[價值股真的比成長股更危險嗎?]風險之一:標準差(standard deviation)

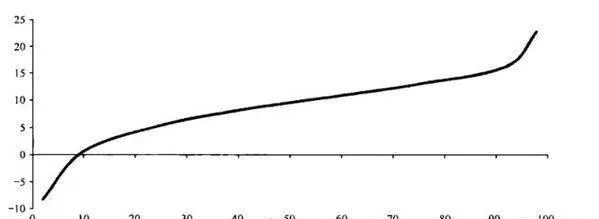

- 我們從頭開始分析這個問題。根據傳統金融理論,標準差是衡量風險的基本指標。但是現在。這個指標卻讓我感到極端荒慶。我從事這項工作已經多年,迄今爲止,我還從未遇到過單邊做多的基金經理擔心過股價上漲。不過,我們還是應該暫時放下對這種衡量的主觀懷疑,看看價值股和成長股的風險與收益(見圖6-1)。

價值股真的比成長股更危險嗎?

- 價值股真的比成長股更危險嗎?這個簡單問題已經成爲現代金融領域諸多分歧的焦點。市場效率的信徒們認爲,價值溢價只能是投資者承擔基本風險的結果。而行爲論者則認爲,價值上漲通常是因爲投資者爲成長而過度支付等錯誤的結果。通過對諸多風險衡A指標進行分析,我們發現,價值股並不比成長股更危險(甚至風險度更低)。

折現現金流(DCF)理論和盈利能力之間有什麼關係?

- 格林厄姆推崇的第二種方法就是他所說的“盈利能力”法。他認爲:“投資者最想知道的……就是資產在既定條件下的預期盈利能力,即,假設現有狀況在未來期間基本維持不變,一個企業可預期實現的年收益。”他還進一步指出:它結合了企業一定期間內的實際收益及其按現有基本條件對未來的合理預期。這種記錄必須跨越若干年。

![[價值股真的比成長股更危險嗎?]風險之二:CAPM的貝塔與相關性 are-value-stocks-really-more-dangerous-than-growth-stocks-risk-2-capms-beta-and-correlation](/assets/image/GNAhFq4NQ4.jpg)

[價值股真的比成長股更危險嗎?]風險之二:CAPM的貝塔與相關性

- EMH的追隨者並不是可以輕易打敗的,他們最後的武器也是最偏愛的風險衡量指標:貝塔。只要能證明價值股擁有高於成長股的貝塔(超額收益),那麼,EMH的世界就可以堅固如初。但現實的證據再一次對以風險爲基礎審視價值溢價的觀點提出了挑戰。圖6-2顯示了價值股和成長股的36個月滾動貝塔值。

什麼是價值投資的行爲障礙?

- 價值投資的長期優勢已經不是什麼新鮮事物了。儘管如此,“純粹”的價值型基金經理還是屈指可數。我將探討那些阻止我們不能如願以償的行爲障礙。要抓住轉瞬即逝的價值投資機會,我們就必須克服損失厭惡、存在偏見、從衆效應、可得性及過度自信等行爲桎梏。心理學家認爲,知識與行爲並不是同一辜物。也就是說,我們有時是在明知故犯。

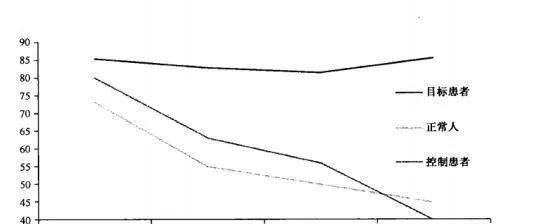

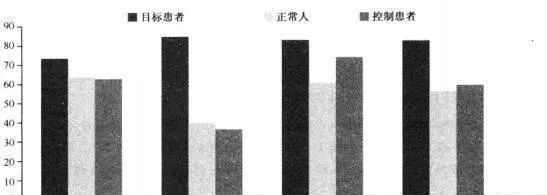

投資者在股市的投資會首受時間的影響嗎?

- 值得關注(或許更令人不安)的,是我們對正常組及控制組將在遊戲過程中作何表現一無所知。圖13-25-示出,在把全部20輪遊戲平均劃分爲4組(每組5輪)的情況下,各組成員選擇投資的次數比例。

時間會消磨投資者的理性思維能力嗎?

- 時間會消磨理性思維能力這一事實,似乎與很多檢驗自我控制心理的實證研究不謀而合。羅伊•鮑邁斯特認爲,自我控制能力(有效控制我們情感的能力)就像肌肉一樣,用得越多,就越容易疲勞。

爲什麼很多投資者會有損失厭惡傾向?

- 每個人都在尋找投資聖盃:永遠只賺不賠的投資策略!但這樣的策略根本就不存在。因此,我們最好放棄這種願望,放棄這種毫無意義的尋覓,但糟糕的是,很多人會自欺欺人地假裝找到了這個聖盃。股票市場最根本的特徵就是高度隨機性,概率控制着一切;不確定性是投資行爲的核心。因此,在股票市場上,不存在永恆的規律。

投資者的恐懼心理與認識熊市的問題上有什麼關聯?

- 在認識熊市的問題上,不能不提巴巴•希弗等人在2005年進行的一項研究。他們讓實驗對象參與如下游戲。遊戲開始時,每個參與者得到20美元,並被告知,整個遊戲將只有20輪。在每一輪開始時,參與者需要確定是否進行投資。如果參與者決定投資,那麼,每輪需要投入1美元。之後,進行純隨機性地擲硬幣。

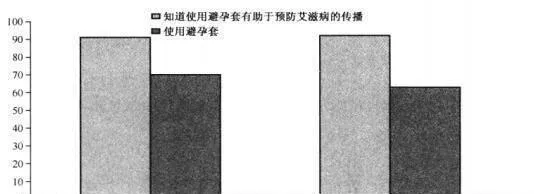

爲什麼投資者要明白“知識≠行爲”?

- 認識真理並不一定總能讓我們在行爲上遠離謬誤。因此,僅僅知道價值型投資的長期超額回報,還不足以讓我們能說服每個人都成爲價值投資者。圖14-1 被調查對象的比例在2006年發表的論文中,塔林•丁科爾曼和詹姆斯•賴文森等人對知識和行爲作出了清晰的區分。他們對艾滋病及其預防知識以及實際性行爲之間的反差進行了檢驗(圖14-1)。

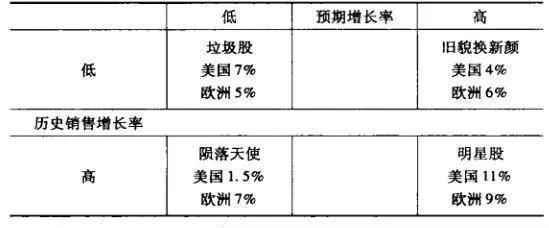

投資者怎樣區別垃圾股與明星股?

- 首先,我們可以看看投資過分迷戀於追求未來增長的證據。吉姆•斯科特等人(1999)根據以往及未來預期增長率之間的相互作用,對股票進行了簡單分類。具體如下所示。按照不同因素,明星股爲具有較高歷史增長率(按過去5年銷售收入的增長率衡量)和較高未來預測增長率(按機構經紀人預測系統一IBES提供的分析師長期預期增長率衡量)。

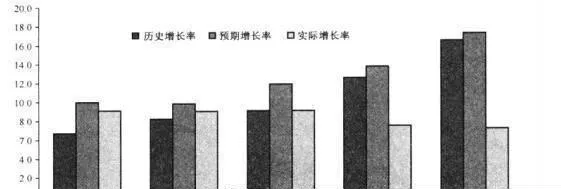

爲什麼投資者進行投資之前要考慮股市的估值因素?

- 迄今爲止,我們還一直沒有考慮估值因素(計算投資的內涵增長率)。現在,我們可以把估值作爲投資分析的一個明確要素。爲此,我們只需根據市淨率(PB)構建投資組合(估值標準不影響本研究結果),然後,計算分析師對每個組合的長期預期收益增長率,並對前5年的實際增長率及未來5年的增長率進行比較。