最近,一位客戶建議我看看符合深度價值投資和廉價保險原則的第三類資產:股利互換。就像我在多個場合說過的那樣,我現在喜歡的一句話來自小熊維尼,“我是一個腦袋不大的小熊,太複雜的話會讓我頭疼”。因此,要真正開始研究這個奇妙的世界,確實讓我感到惴惴不安。

對於那些瞭解這些金融工具的人來說,還請諒解我的班門弄斧。對於那些不熟悉它的人,我還算略知一二。投資銀行等機構投資者創造了結構化衍生金融品,而這些產品的直接結果,就是讓他們成爲股利投資市場的買家。對於資本抵押債券之類依賴股市上漲盈利的產品而言,股利給他們帶來的是資本利得,而這就導致債券發行者做多股利型產品,成爲股利互換的買家和持有者。機構投資者互換股利的方式幾乎與單純利率互換完全一致。

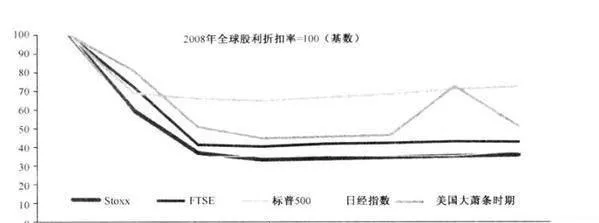

有了股利互換,投資者就可以在獨立於股票市場的條件下交易股利。折舊讓我們有機會看到未來市場的股利趨勢。但美國本土之外的市場並不樂觀。如圖30-1,歐洲道瓊斯Stoxx50,FTSE 100(金融時報指數)和Nikkei(日經指數)的定價環境遠遠比美國在大蕭條時期的境遇更惡劣。 例如,歐洲市場的定價在2009年下跌40%,2010年下跌38%,2011年還將繼續下跌10%-也就是說,總體上比最高點下跌了66%,相比較而言,即便是在“大蕭條”時期,每股股利也只不過比最高峯下跌了55%!

圖30-1 股利水平及其趨勢(2008=100)

粗略地說,2011年的股利互換定價環境變現爲:電信股和公用事業股僅能支付相當於目前的股利水平,而石油天然氣股的股利水平僅僅相當於目前的50%!所有這一切都讓我們感覺到,股利互換似乎就是另一種身處突變時期(即蕭條期的定價)的資產—這一點很像公司債券的利差(spreads)。

歐洲、英國以及日本的股利水平不僅預期將大幅下跌(我認爲這已經不再是不可能的事情),而且市場定價水平預示着,這種局面將無限期地持續下去。例如,如果歐洲股票的股利在未來三年真的下跌66%,那麼,市場在隨後四年的年均預期增長率,恐怕只能維持在2.2%左右!

美國的情況與此極爲接近,首先從最高點下跌60%,然後,在隨後四年裏僅實現了1.7%的年均增長率!但即便是在“大蕭條”時期,股利的增長率依舊超過4%(這其中還包括1937年經濟再次疲軟造成的股利暴跌—如果僅計算至1936年的話,股利的三年期年均增長率超過17%)。