我一直在說,去泡沫過程的最後一個階段就是投資者大最抽回資金。而資金抽回階段的基本特徵,就是資產價格明顯偏低。而這個過程的另一個特徵就是,我們這些業內人羞於承認自己從事金融業。但我們必須面對它,接近它。幾周之前,我在英格蘭乘坐出租車的時候,司機問我從事什麼職業,我不得不絞盡腦汁蒐羅一個比銀行家更容易被大家接受的工作—這可不是容易事,因爲在那段日子裏,就算是戀童癖者似乎也比銀行家有面子。

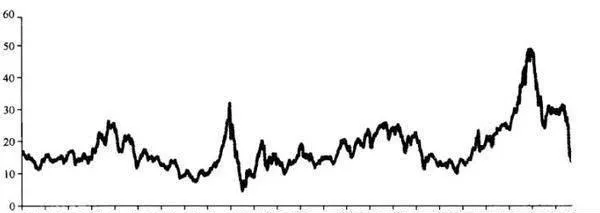

實際上,市場下跌的速度意味着目前我們正在快速接近與資金抽回階段相對應的估值水平。圖33-1爲我們始終鍾愛的估值指標—“格林厄姆&多德市盈率”(G&DPE),該指標反映了當前價格與報告收益的10年期移動平均值之比。

圖33-1 美國股票的“格林厄姆&多德市盈率”—5&P500

目前市場的該指標爲13.6倍—這也是自1986年以來的最低點。而1871年以來的平均值則是18倍。因此,今天的股票市場正處於歷史低位,這一點確信無疑。但這個水平顯然還沒達到我們鎖定的便宜貨價位。這個價位對應的“格林厄姆&多德市盈率”在10倍左右。按照這個水平,指數應在500左右。而史上最低點則出現在“大蕭條”最慘烈的時候,按照S&P500在當時的市場水平,僅相當於10年期平均收益的5倍。

我此前曾多次指出,估值並不是短期性概念,因爲在短期內,廉價股票往往會繼續貶值,變得更便宜,而高價股票則會變得更昂貴。但它卻是市場收益的決定因素。爲說明這一點,它反映了在按“格林厄姆&多德市盈率”確定起點之後,在隨後10年期間的真實平均收益。我們目前的市場估值水平處於左起第三列—略高於平均收益率(但顯然還不屬於便宜貨),那些喜歡做“黃粱一夢”的投資者最有可能實現這樣的收益,因爲他們喜歡買進股票,然後便束之高閣,扔在一邊或許長達10年。

當然,美國股市並不是世界上唯一的股市—在美國股市尚未進入資產抽回階段時,英國和歐洲本土市場似乎已經陷入恐慌,投資者對股票唯恐避之不及。當然,在20世紀70年代中期,英國正在經歷一場略顯舒緩的銀行危機,並且向國際貨幣基金組織提出救市請求(這樣的事情在今天應該不會讓大家感到陌生!)。