在我最近挑選的價值股中,相當一部分股票屬於通常所說的週期性(經常與商品及市場週期相聯繫的證券相關聯)。基於我們一貫的懷疑態度,尤其是對週期證券和期貨證券的悲觀預期和公開警告,自然會讓很多人捉摸不定。

此類之所以會出現在我們的篩選範圍之內,出於以下兩個原因。首先,它們依舊是股票,只不過是處於蓋利週期最高點的股票,其收益能力即將步人下行通道(往往會形成一種特殊形式的價值陷阱);其次,這些公司的基礎資產價格並沒有真正增長(比如某些聯合石油公司)。

在某種程度上,購買廉價資產過程本身所形成的安全邊際,足以幫我們抵禦以往市場錯位招致的災難性後果。這同樣是一種有意義的風險管理!通過買進價格已經出現下跌的股票,我們在減少投資風險的同時,也增加了提高收益的可能性。

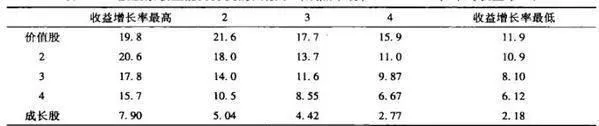

表31-1說明了價值股如何幫助我們規避不利結果。該表顯示了以估值類型爲基礎的各種股票的收益業績,並假設我們能對未來收益作出精確預測。據此,我們可以各種價值股最終所面對的盈利環境,對它們的市場業績進行檢驗。

表31-1 按股票收益能力分類的回報率(成熟市場,1985-2007,年均收益率%)

分析表中第一行的數據,我們可以看到,價值股的收益表現如何隨企業盈利能力的變化而變化。但奇怪的是,收益增長率最高、價格最便宜的股票,其回報率也最優。不過,收益增長率最差的價值股,則能提供最堅實的安全邊際—即便如此,它們的回報率依舊能達到市場水平。

與此形成鮮明對比的是,熱門股(即成長股,表中最後一行)則因買入價格已包含較高的未來成長預期而缺乏安全邊際。盈利增長率最高、價格最貴的股票,僅能勉強實現8%的平均收益率(明顯低於大盤12%的年均收益率)。低是,和那些高定價、收益增長率最低的股票相比,高增長率、高股價股票的糟糕業績也就大巫見小巫了,因爲低增長率、高股價股票的平均收益率只有不足掛齒的2%。儘管安全邊際可以幫助我們抵禦收益卜跌帶來的影響,但我們顯然可以嘗試着通過規避那些收益能力可能面臨危機的股票,進一步提高投資業績。