在我的當今環境生存之道中,第三個要素就是尋找廉價保險。我曾提過,通脹和通縮之爭一直讓我感到精疲力竭。阿爾伯特和我一直在警告,當前消費不暢可能會刺激通貨緊縮政策的盛行。

不過,儘管我們兩個人都不會相信,美聯儲會心甘情願地用這種投機方式糟蹋自己的資產負債表,也不認爲他們會採取大手筆的通脹政策,但這其中肯定隱含着風險。

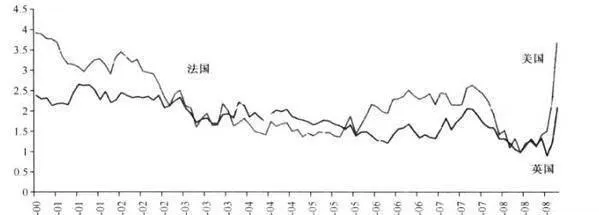

因此,我一直在尋找能幫助自己規避通貨膨脹的廉價保險。其中最明顯的保值工具自然就是與市場指數相聯繫的政府債券。最近,這些金融工具的收益率均出現大幅度上漲—在短期投資者追逐流動性的同時,爲耐心的長期投資者創造出千載難逢的機遇。同樣需要提及的是,真實收益率的增長(見圖32-13)並不是美國股市獨有的現象(只不過美國股市的收益率增長最明顯,收益率也最高)。

圖32-13 真實收益率(%)

“咖啡罐式組合”的回報

逃亡之路往往能爲投資者奉獻出極具吸引力的機會。這樣的環境或許能以諸多方式爲我們提供千載難逢的投資機會,t匕如公司債券市場。

總體上,股票市場的價位處於低水平狀況,儘管不是最低點,但絕對可以說非常便宜。對於那些專注於長期收益的投資者來說,股票顯然是頗具吸引力的一種資產類別。而從市場的微觀層面看,股票市場依舊不乏絕佳的投資機會。對於那些甘於忍耐寂寞的投資者,他們完全可以用非常划算的價格買進非常有潛力的股票,至少他們可以改變初衷,出手入市。但是,希望在所有時間段上都能賺錢的習慣,卻阻礙了投資者的這種把握機會的能力,讓他們看着機會從眼前流失。投資者更看中短期收益,而對出現在眼前的長期機會視而不見。

在即將完成本章的時候,我的朋友克里斯蒂安(我在此要對他表示感謝)把前資本集團董事長吉姆•富勒頓在1974年發佈的一篇演說稿送給我。文章在結尾處引用了迪恩•維特在1932年5月的講話,我覺得用這句話詮釋這個問題再恰當不過了:“有些人說,他們想繼續等下去,以便於更清楚地看到未來。但是,當未來愈加逼近、愈加清晰的時候,今天的便宜貨早已經不見了。是不是每個人都認爲,只要能重拾信心,今天的價格依舊會成爲市場的主流呢?”