對於那些依舊擔心採用以收益爲基礎的估值法的人,格林厄姆尤其推崇“淨營運資本”的概念。另一種可選方法就是回到可能會得到本傑明•格林厄姆贊同的資產負債表法。

格林厄姆尤其推崇“淨營運資本”的概念。即:

便宜貨的問題可以簡單地歸納爲,對於普通股,就是市場價格低於扣除全部負債後的公司淨營運資本。這就意味着,買家可以按零價格買入建築物和機器設備等固定資產以及可能存在的商譽。儘管可以找到零星的個案,但還是極少有幾家公司的終極價值低於其淨營運資本。而最令人感到不可思議的是,按照這個定義“便宜”的基礎,市場上可以找到很多符合這個條件的公司。

顯然,問題的核心就是市場價格遠低於企業價值。但任何所有者或大股東都不會願意按如下不可理喻的低價格出悠自己的資產……在實踐中,這種選擇廉價股票的策略總能爲投資者帶來利潤,而且平均回報率也遠遠高於其他投資方法。

格林厄姆所說的“淨營運資本”,即公司流動資產扣除其全部負債後的餘額。當然,格林厄姆並不滿足於僅僅按低於淨流動資產價值的價格買入股票。他需要更大的安全邊際。格林厄姆提倡的是買進價格低於淨流動資產價值2/3的股票(以進一步增加安全邊際)。

在目前市場上,擁有淨營運資本的股票絕大多數來自小盤股。圖33-8爲通過淨營運資本測試的股票在不同時點的數量分佈。由圖可見,目前市場也是擁有淨營運資本股票比例最高的時間段。

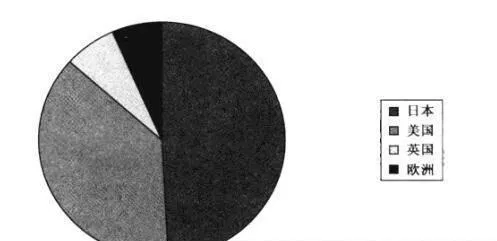

圖33-8則是此類股票的地域分佈。在我找到的擁有淨營運資本的股票中,半數來自日本。這表明,日本的小盤股是世界上最便宜的資產類別之一!

圖33-8 擁有淨營運資本測試的股票的地域分佈

正如我最近經常提到的,追求價值是我一貫的投資信條。無論是自上而下還是自下而上地看到市場,我們都不缺少真正的絕佳機會(尤其是在美國以外的市場)。自上而下的估值表明,英國和歐洲本土都處於明顯的資金抽回階段。

從自下而上的角度看,對長期投資者而言,要構建一個具有深度價值屬性的分散化組合絕非易事。但是對於那些渴望刺激和冒險的投資者來說,目前的日本小盤股顯然是難得一見的機會。