以股利做通脹保值

股利互換的定價形勢不僅比大蕭條時期更嚴峻(這也讓它成爲我們深度價值投資組合中的一員),此外,它們也是抵禦通脹迴歸的一種廉價保險工具。

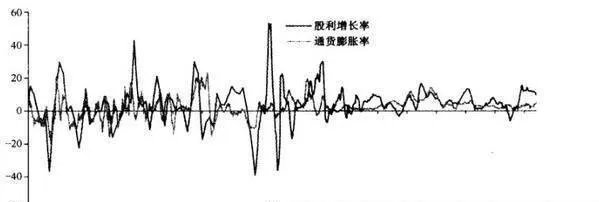

圖30-3 美國的股利增長與通貨膨脹

理論上,收益和股利都屬於名義概念,因此,通常情況應與通貨膨脹環境保持同步。如果美聯儲真能成功地啓動通脹迴歸政策,那麼,無論是收益率和股利率都有可能重新反彈(名義水平)(見圖30-3)。因此,股利互換完全可以成爲一種完美的廉價通脹保值工具。

迫不得已的賣家與供應過剩

所有這一切均指向一個問題:股利互換爲什麼會如是定價?我能接受的唯一原因就是,迫不得已的拋售與供給過剩相互結合,共同造就了超低市場價格。當然,這也是絕佳投資機會的根本源泉。

只要出現強迫性拋售或是供求失衡,就會出現實施深度價值投資的機會。從根本上說,被強迫的賣家不管價格幾何都要拋出。因此,假如能採取比被迫賣家更長的投資區間(我們談論的實際就是自己,因爲每個人都難免遇到這樣的情況),那麼,我就可以利用他們的短期流動性需求,收購包含價值潛力的資產。

當然,在貿然得出結論之前,我還應該提醒各位,我還是這個領域的新手,我相信肯定還有很多人比我更聰明,他們每天都在面對這種資產,因而註定比我更專業。因此,我的瞭解可能還不全面,或許會遺漏原本是顯而易見的東西。如果是這樣的話,我誠摯期待各位通過電子郵件指出我的缺陷和愚蠢之處。但我始終認爲,股利互換的市場價格太低了,以至於我們完全可以肯定:這無異於賤賣資產。