以股利做通胀保值

股利互换的定价形势不仅比大萧条时期更严峻(这也让它成为我们深度价值投资组合中的一员),此外,它们也是抵御通胀回归的一种廉价保险工具。

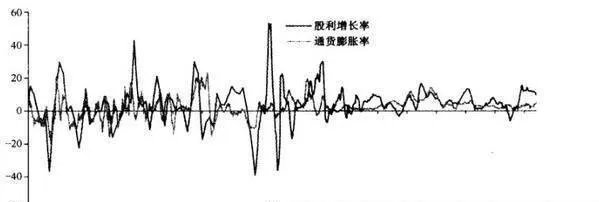

图30-3 美国的股利增长与通货膨胀

理论上,收益和股利都属于名义概念,因此,通常情况应与通货膨胀环境保持同步。如果美联储真能成功地启动通胀回归政策,那么,无论是收益率和股利率都有可能重新反弹(名义水平)(见图30-3)。因此,股利互换完全可以成为一种完美的廉价通胀保值工具。

迫不得已的卖家与供应过剩

所有这一切均指向一个问题:股利互换为什么会如是定价?我能接受的唯一原因就是,迫不得已的抛售与供给过剩相互结合,共同造就了超低市场价格。当然,这也是绝佳投资机会的根本源泉。

只要出现强迫性抛售或是供求失衡,就会出现实施深度价值投资的机会。从根本上说,被强迫的卖家不管价格几何都要抛出。因此,假如能采取比被迫卖家更长的投资区间(我们谈论的实际就是自己,因为每个人都难免遇到这样的情况),那么,我就可以利用他们的短期流动性需求,收购包含价值潜力的资产。

当然,在贸然得出结论之前,我还应该提醒各位,我还是这个领域的新手,我相信肯定还有很多人比我更聪明,他们每天都在面对这种资产,因而注定比我更专业。因此,我的了解可能还不全面,或许会遗漏原本是显而易见的东西。如果是这样的话,我诚挚期待各位通过电子邮件指出我的缺陷和愚蠢之处。但我始终认为,股利互换的市场价格太低了,以至于我们完全可以肯定:这无异于贱卖资产。