理財

爲什麼礦產業是投資爲未來增長而過度支付的典型事例?

- 當下,爲未來成長過度支付的最佳事例莫過於礦產類股票(個人觀點)。從2006年2月開始,我就一直在強調,要無比當心這個板塊,到現在,84%的礦產股都在下跌!實際上,我上一次提到礦產股的時候,就已經指出:“泡沫的壽命當然要比我們預想的持久。”而這次牌沫的壽命甚至已經超乎了我的想象力。

安慰劑、烈性酒與成長股之間有什麼關係?

- 你是否曾經買過沒有商標的(廉價)鎮痛劑,然後認定它就是不如(高價)正品藥好?如果是這樣的話,那麼,你的大腦也許是在玩弄你。我們的思維中似乎有。一種固化的潛意識,讓我們對打折商品嗤之以鼻。我們經常會聽到有人說,在股票市場上,沒有人喜歡便宜貨。

分析師的預測與內含增長率之間有關聯嗎?

- 也許有人會問,那些公開批評分析師缺乏預測能力的人,爲什麼總能在他們的領地裏找到自己最感興趣的東西呢?答案就在於一個簡單的現實—分析師預測的長期增長率極其接近於根據反向工程股利貼現估值模型(DDM)得到的內涵增長率。例如,分析師根據動態研究有限公司(RIMM)預測的長期年均增長率約爲33%。

爲什麼更多的信息只能意味着多餘的信息和恆定的準確度?

- 克萊爾•蔡等人在2008年的研究再次表明,在達到最低界限之後,更多的信息只能意味着多餘的信息和恆定的準確度。他們對美式足球球迷就15場大學生聯賽的結果和比分預測情況進行了檢驗。信息(完全由不參與試驗的球迷選擇)以隨機方式分五輪顯示。每一輪顯示6條信息(稱爲“提示”)。

循證投資(Evidence-Based Investing,EBM)的依據是什麼?_價值投資精髓_

- 最優秀的價值投資者似乎總對他們的習慣性選擇持懷疑態度。不過,如前所述,懷疑最爲少見。因此,我們需要學會以現實挑戰信仰。這也是我所說的“氣循證投資”的基礎。在醫學界,有一門學科認爲,我們應該過實踐研究來指導醫療實務。這個主張被冠以“循證醫學”這樣一個名字。我認爲,投資界也需要這樣的理念。

令人沮喪的現實主義對投資者有什麼影響?

- 在諸多針對樂觀情緒的研究中,最令人困惑的一個結論就是它的對立面—悲觀主義和抑鬱失望。很多研究人員發現,那些被臨牀診斷爲抑鬱症的人,恰恰是能客觀看待周圍世界的人!他們對自己的能力不抱有任何非分的幻想,而這種現實的態度又會導致他們壓抑失望。

怎樣才能規避“動機性推理”的影響呢?

- 那麼,怎樣才能規避這種“動機性推理”的影響呢?和其他事情一樣,這可不是揮揮魔杖就可以讓偏見消失的事情。由於樂觀與動機性推理都源於本能性的X系統,因此,我們往往意識不到它們何時會突兀而至。不過,有證據表明,懷疑論可能是解決“動機性推理”問題的一種有效工具。心理學範疇有一種說法,如果不能消除偏見,就會一再出現偏見。

投資者看漲預期的根源是什麼?

- (I)先天稟賦看漲偏好的來源可以劃分爲兩大類:與先天本性有關的因素,與後天教育有關的因素。我們首先從天性開始。人類的大腦是由進化過程決定的,遺憾的是,進化的速度太漫長了。因此,我們的思想或許還適用於15萬年前的熱帶草原,但肯定不適合我們今天所生活的這個世界。

爲什麼荷蘭心理學家艾普•迪克特赫斯說“簡單最好,簡單是福”?

- 荷蘭心理學家艾普•迪克特赫斯(Ap Dijksterhuis)等人(2006)的研究成果再次驗證了人類有限的思維能力。在試驗中,他們要求參與者在四輛不同的汽車中作出選擇。

證券市場如何做到價值投資?

- 價值投資與處世哲學人們選擇的投資方式與其處世哲學是一脈相承的。太過精明或者是有小聰明的人往往不會選擇價值投資,會選擇看起來更加快速賺錢的方式,例如技術分析派和事件/熱點派,或者直接進行內幕交易。選擇價值投資的人當然也聰明,不過這種聰明更爲內斂,實則充滿着大智慧。

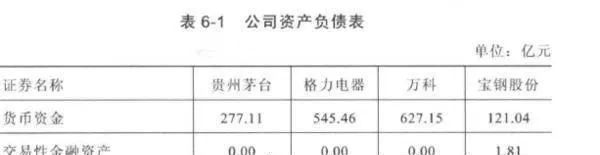

什麼是資產負債?如何深度分析資產債務表?

- 資產負債表分析資產負債表是反膚企業在某一特定時點(通常爲各會計期末)財務狀況(即資產、負債和所有者權益的狀況)的會計報表。

何爲正確的投資理念?理念如何創造財富?

- 應有正確的投資理念價值投資和指數投資是我認爲正確的投資理念,而技術分析、事件/熱點兩派容易演變成純粹的投機行爲。正確的投資理念能夠使財富安全、穩步、長期地增長,符合絕大部分人的長遠利益,而投機更像是賭博,追求短期迅速暴利,但往往留給人們的是一無所有和無盡的傷痛。

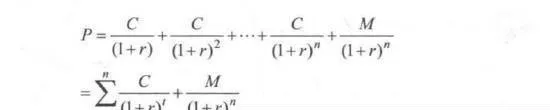

什麼是價值投資?什麼是證券定價原理?

- 證券主要定價原理股票價值的多種形式,比如清算的價值、賬面的價值、重置的價值、盈利的價值、成長的價值、不同所有者不同價值。不過,證券的主要定價原理仍然是其所對應的資產未來能夠帶來的現金流貼現的總和。這裏我們先來理解貼現的概念。大家都知道今天的100元一般比未來的100元更值錢,這就是貨幣的時間價值。

證券投資與交易的著名派別有哪些?利弊如何?

- 證券投資與交易門派證券市場就像一個大江湖,不論是誰,一旦進入,有意或者無意間都會選擇加入某一門派。在我看來,證券投資與交易的門派可以分爲五大門派。價值投資派投資原理:以證券的內在價值爲基準,低於價值買,高於價值賣,例如0.5元買價值1元的東西,2元賣價值1元的東西。

證券投資,擁有哪種能力最爲重要?

- 應具備獨立思考能力在自然環境中,牛羣會抱團取暖以對抗寒冷的天氣,羚羊會抱團過河以避免落單被鱷魚喫掉,小魚會抱團躲避鯊魚攻擊。人類雖然經過進化,但動物本能很難消失,演化出從衆的心理,總以爲人多的地方會更加安全,恰恰因此遭受災難。

你應具備哪些投資知識?如何運用簡單的辦法收穫財富?

- 應具備的投資知識爲什麼說價值投資原理簡單,但卻並不容易,其原因之一就是價值投資需要綜合的學科知識,幾乎涉及人類所有的學科知識,需要不斷地學習,門檻很高,與拿-張K線圖就可以進行的技術分析形成鮮明對比。證券投資宏觀方面知識涉及:政治學、宏觀經濟學、微觀經濟學、貨幣銀行學、財政學。

![[投資之“道”]投資十原則是什麼? what-are-the-ten-principles-of-investment](/assets/image/BXZPKJs34W.jpg)

[投資之“道”]投資十原則是什麼?

- 投資的目標這個原本重要但卻並未得到應有關注的問題,我一直百思而不得其解。在這個問題上,我最推祟約翰•鄧普頓爵士對這個問題的診釋,“對所有長期投資者而言,目標只有一個—稅後總收益的最大化”,或是如凱恩斯所言,“最理想的政策……就是爲投資資金賺取可觀的利息,與此同時,確保資本價值的貶值風險最小化”。這些定義足以說明一切。

“社會痛苦”與從衆心理之間有什麼關係?

- 我們以前就曾提到過,大量證據表明,真實的肉體痛感與“社會痛苦”在大腦內的感受部位完全一致。在2004年進行的一次研究中,馬修•萊伯曼和諾米•艾森伯格讓參與者進行計算機遊戲。遊戲者認爲他們在玩一場三方遊戲,三個人之間相互對峙。實際上,其他兩個玩家的計算機已被控制。

投資者的“過度自信”會對投資有什麼影響?

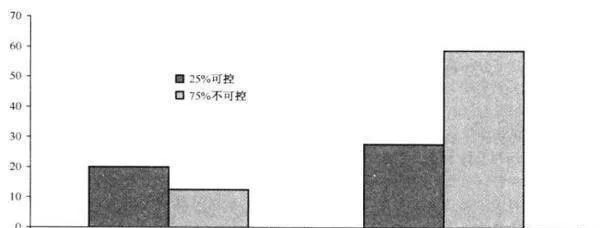

- 人們不喜歡接納定律模型的關鍵原因之一,就是他們太過於相信自己的能力了。價值投資也一樣。因此,投資者往往會對很多簡單易行的規則置若罔聞,比如,買進MSCI按PE評價排名在最後20%的股票。相反,他們倒是更喜歡依賴於自己的選股能力(儘管他們的能力根本就無從得知)。對自身控制力和知識的錯覺共同促成了這種過度自信。

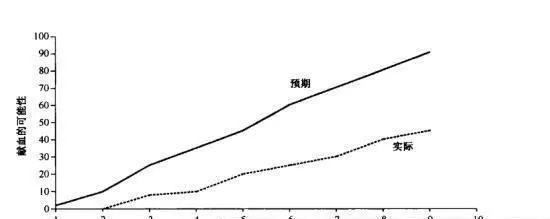

爲什麼投資者可以讓期望引領未來?

- 我想提出一句警告:我們總是以最美好的願望踏上征程,但就像古語說的那樣,通往地獄之路是由美好願望鋪築而成的。德雷克•科勒等人在2006年發表的論文中,就精確地闡述了這個問題。他們讓參與者完成一份問卷調查,內容是在即將到來的捐贈診療中獻血。