什麼是價值增長模型?

價值增長投資方法框架如圖8.1所示,以下將依次介紹每個要素。

圖8.1價增長投資方法框架

投資你熟悉的商業領域

區分價值增長投資者和其他選股者的一個非常重要標誌是前者對股票背後的公司進行研究。絕大多數選股者要麼把股票視爲櫃檯交易遊戲中的一個籌碼根本不知道背後有一個基本業務支持,要麼基於對公司長期前景最膚淺的瞭解進行買入和賣出。

一個成功的投資者必定是一個成功的內在價值評估者。爲使自已進入所需的商業業務分析心境,傑出投資者最喜歡的策略是設想自己購買了(或繼承了)公司100%的股權,在此基礎上進行股票分析。此外,他們設想這是他們唯一的商業資產,這將有助於他們把重點放在關鍵業務問題上,如:公司如何去競爭?什麼是它的長處和短處?誰是客戶?如何更好地爲客戶服務?經理人足夠好嗎?公司將在20年或30年的時間內處於非常有利的地位嗎?爲了找到這些問題的答案,需要在以下方面做大量工作:

(一個成功的投資者必定是一個成功的內在價值評估者)

跟客戶、員工、供應商、競爭對手等等對話可以揭示許多重要線索(內幕消息);

需要做許多閱讀工作—一例如,公司和競爭對手的年度報告行業報告、貿易雜誌、報紙、公司公告、競爭對手公司公告;

親身感受公司一試用公司產品、出席股東會議、向經理人和董事提問、參觀展會。

在收集公司情報的過程中,精明的投資者可以發揮其優勢。如果你對某個行業或特定公司已經有一些瞭解,明智的做法也許是建立在這一基礎上,而不是試圖去分析陌生和深奧的行業和公司。請記住:投資者不會因爲所分析問題的難度而獲得額外加分考慮(奧運跳水評分方法的難度係數在此並不適用)。容易理解的公司可以擁有價值增長投資者所希望看到的強大和持久的競爭優勢以及其他重要特徵一—如果你正確地分析了面臨許多變化和複雜變數的公司,其回報是一樣。

價值增長投資者不能超出他或她的竟爭優勢圈,他或她必須精確繪出圖繞在競爭優勢圈周圍、自己所能理解的、沒有模糊邊緣的那些公司,且其邊緣必須明確界定。這就減少了對特殊智慧的需要,可以專注於避免愚蠢行爲。熟悉一家公司可以獲得自信、洞察力和利潤。

誠信能幹的管理層

好的管理層有許多重要指標,下列清單涵蓋了增長投資者所期待的管理層的大部分要素:

面向股東,以股東長期財富最大化爲目標;

喜歡竟爭和超越。他們熱愛所承擔的工作,品味傑出業績帶來的快感他們的熱情和投入具有感染力;

與機構強迫症抗爭;

在日常業務管理和長期規劃兩個方面都很優秀;

高度忠誠;

遵循合理的股息分配和股票回購政策(從股東角度來看);

不斷努力降低成本;

務實確定具有核心競爭能力的經營領域,內部事務決策和行動果斷能很好完成普通事務;

無視最誘人但超出核心競爭力範圍的提案;不搞“多元惡化”不允許併購損害公司股東利益;

及時報告利空消息和利好消息;

尊重和公平對待工作人員;

公用開支節儉;

不做假賬;

良好的營銷;

高度合作、相互支持智慧努力和相互尊重的執行關係;

高層管理團隊既有深度又有廣度,注重行政管理人才培養,生機勃勃;

行爲正派;

由非執行董事制定標準和監測績效;

有承擔風險的信心;

強有力和良好定向的研究能力。在研發人員之間以及研究團隊、銷售團隊與生產團隊的協調方面具有高水平的領導。

強有力和持久的經濟特許權

價值增長投資者期待找到一家在業界擁有牢靠保護的經濟特許權、競爭能力突出的公司,以確保長期取得高於平均水平的盈利能力。通過對賦予其在業界競爭優勢的公司資源分析,將指出該公司可能在何種程度上實現高於行業平均股東權益。行業分析和公司資源分析的結合將揭示經濟特許權的優勢強度和持久性。這兩種類型分析的方法框架將在第9章和第10章討論。

財力

價值增長投資者要求的標準是:

少量資本的追加可以導致盈利的大幅增加(高股本收益率);

在償付能力方面安全邊際大—低負債比率,到期債務的寬限期長;健全的成本會計制度。

股東權益與內在價值

在第8章,我們已經成功地做到了不涉及任何數學公式。對於金融學教授而言,這已表現出異乎尋常的剋制—我希望你同意!更重要的是,它顯示了數學公式和股票評價的計算結果沒有地位,大部分時間應該花在評估公司質量上一大量的定性工作。然而,有時候我們必須計算內在價值然後把它們與目前價格比較,看看兩者之間是否存在一個安全邊際,以使我們能夠進行投資。

下面的數學解釋儘可能簡單。但是,爲了使繼續討論儘可能簡捷,我們假定讀者已經熟悉基本的財務計算方法。

任何金融資產的價值都是未來淨現金流的現值。對於普通股而言,內在價值是公司商業剩餘存續期內股東權益的貼現價值。貼現的原因是因爲我們在明年或後年等未來年度獲得的每1美元與投資者現在獲得的1美元不等價。

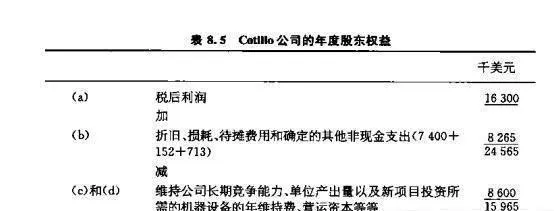

未來股東權益是由經濟特許權、管理水平和公司財力的強度和持久性決定的。價值增長投資使用巴菲特關於股東權益的定義,但在“投資新建項目”的(c)和(d)上附加更多的因素。股東權益被定義爲:

(a)稅後利潤;加

(b)折舊、損耗、待攤費用和確定的其他非現金支出;減

(c)機器設備的年維持費等等,公司爲了充分保持其長期競爭能力及其單位產出量(unitvolume),必須投入的新建項目投資;減

(d)營運資本的附加年維持費,公司爲了充分保持其長期競爭能力及其單位產出量,必須投入的新建項目投資。

因此,有兩種類型的投資:第一種是繼續保持公司現有競爭能力以及當前產出水平所需要的投資;第二種是用於超越當前地位的新增價值建設項目。

例如,Cotillon公司報告最近一年的稅後利潤爲1630萬美元(注:最近年可能缺乏代表性,所以,建議分析師考察若干年來股東權益的歷史平均)在編制報表時,收入(損益)賬戶扣除了740萬美元折舊、15.2萬美元無形資產待攤費用和71.3萬美元的商譽費用。爲保持公司長期競爭能力和單位產出量,機器設備等年維持費預計爲860萬美元。爲簡化起見我們假定維持長期競爭能力和單位產出量不需要更多的附加營運資本。另外,Cotillo沒有新增價值建設項目。

Cotillo公司在過去的銷售額一直非常穩定,未來也不太可能發生變化。因此,利用上述數字來代表未來幾年的情況也是合理的,由此估計未來年度的股東權益爲159.65億美元(見表8.5)。

表8.5catillo公司的年度股東權益

無限期未來年度股東權益估計的貼現價值是每年股東權益除以適當的貼現率(未來每一年的股東權益估計相同):

內在價值=年度股東權益/貼現率

貼現率爲處於這一風險等級資產所需的收益率,它等於投入資金購買股票的機會成本,而不是具有同等風險的其他投資形式。換言之,如果股東的次優選擇是以資金形式投入Cotillo公司,並可以獲得10%的收益,則替代方案與持有Cotillo股票具有同樣的風險水平,那麼,Cotillo股票的貼現率在本案例中,如果採用的貼現率爲10%(貼現率的推導將在下文討論)Cotillon的內在價值=1.5965億美元:

內在價值=15.965百萬美元/0.10=1.5965億美元

早期有人認爲,內在價值由公司剩餘存續期內可以取出的股東收益決定的。從邏輯上講,如果經理人在公司內沒有能產生10%或以上收益的投資項目,那麼,Cotl管理層每年應支付1595.6萬美元給股東,因爲股東在具有與持有Cotillon股票同樣風險水平的別處投資同樣可以獲得10%的收益率。如果經理人碰到另一個項目,承諾的收益率正好是股東財富(1.5965億美元)的10%那麼股東財高將維持不變。公司可以選擇投資成不投資該項目,也可以選擇每年繼續支付股東權益(全部現金分紅)。如果管理層發現未來建設項目可以產生15%收益率(與現有項目的風險水平相同),那麼,股東將對減少股息分紅而增加附加投資持歡迎態度。如果這樣一個項目付諸實施的話,未來股東權益的總貼現價值將上升,內在價值將大於1.5965億美元。