分心的代價是什麼?

投資者面臨許多分散注意力的外部干擾,主要有以下討論的四大類:

1)不要相信預言家

價值增長投資者很少或根本不會關注以下幾點:

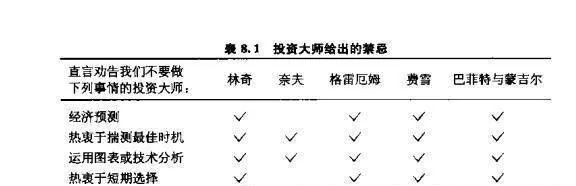

宏觀經濟預測 放棄做GDP增長率預測、失業率統計以及購買管理層可信度數據等等,可以節省投資者巨大的時間和精力。每天的報紙對下一階段的通貨膨脹、利率或貨幣供應有着大量的討論—但它們大部分都是自相矛盾的。價值增長投資者只是快速閱讀標題新聞,對美國聯邦儲備委員會的最新報告或來自投資銀行知名經濟專家的預測報告也很少會停留超過10秒的時間。猜測未來經濟狀況一般與重點關注公司分析的投資者不相關,股票的內在價值由股東收益決定。在下一年,無論GDP上升3%或下降1%對內在價值的計算均影響不大,而且,這種預測是極不可靠的。

如喪8.1所示,傑出的投資者均明確反對估計經濟總量趨勢對投資決策有價值的觀點。我猜想奈夫同意其他人的觀點,但在他的著作中沒有提到這個問題。很顯然,他肯定不提倡使用宏觀經濟數據作爲股票買賣決策的依據。

表8.1投資大師給出的禁忌

揣測最法時機 企圖準時在市場高點和低點進行賣出與買入簡直是浪費精力。除非你特別聰明但大多數價值增長投資者並不是特別聰明你不可能可靠地預測市場頂部和底部。更可能出現的是你不該悲觀時卻悲觀,不該樂觀時卻樂觀。此外,以短期市場趨勢預測爲依據進行買入和賣出必須支付非常昂貴的股票經紀人中介費和稅收。具有長期經驗的傑出投資者堅持認爲他們無法預測短期趨勢。爲什麼學會了一點巴菲特和奈夫經驗的人認爲他們可以告訴你下一步市場動向呢?這些人在電視上、在經紀公司在報紙上到處都是,不要理睬他們。他們表現出了一種至上信任和嚴重無知的危險結合,他們是一羣一無所知、卻要求給予信息報酬的人。圖表主義和技術分析 不要期待價格波動和其他趨勢數據可以爲你提供指導。傑出的投資者認爲不管如何利用基於統計記錄獲得的市場規律,你決不可能據此戰勝市場。歷史走勢與未來趨勢很少相關。

短期交易 基於公司或行業的短期業務前景優勢購買股票—即未來收益6~12個月的盈利—是一件毫無意義的工作,這不應該被稱爲證券分析。因爲有三個潛在的問題:

分析師容易出錯意味着預測可能是錯誤的,而且往往是預期的改善並沒有發生;

即使預測是正確的,良好的前景也可能在價格上已經反映;

市場行爲難以捉摸,價格可能以其應有的方式運動。

2)不要碰這類公司

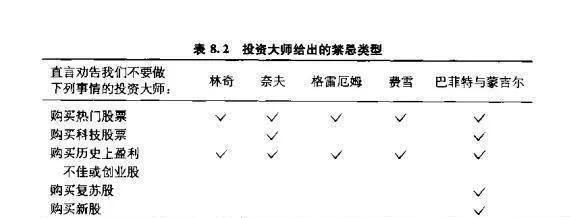

如果價值增長投資者忽略這些類型的公司,必將節省許多時間。

公衆高度關注的熱門股票處於最熱門行業的熱門股往往最容易引起人們的高度關注,並得到大量積極的宣傳炒作,結果是虛幻的題材支撐着高企的股價。

表8.2投資大師給出的禁忌類型

科技股 這是一個選擇禁忌。如果你具備專業技術知識,認爲你可以分析處於迅速變化環境下的經濟特許權優勢,並具有評估引導公司長期成功的高科技管理團隊品質的能力,那麼,你可以忽略這一禁忌。對於那些不知道DNA和兆字節內存等高科技的人,最好不要假裝能夠理解高技術產業。分析那些披着科技外衣的公司非常困難,如果你沒有足夠的辨別能力,最好是遠離它們。

沒有贏利記錄或創業公司 應該回避那些對未來盈利信誓旦旦、卻又缺乏確鑿的實際盈利證據的公司。我們不可能評估這些公司的持久性競爭優勢或管理優勢。通常,這是一些處於不斷變化行業中的公司。投資者被引誘去幻想這些公司究竟會發生什麼。這根本不是一個符合安全邊際投資原則的合理儂據存在太多的不可測性和太大的機會誤差。當你可以將精力賦予那些滿足價值投資標準股票的分析時,爲何要冒明顯不合理的風險呢?

扭虧公司股票 多年來,巴菲特試圖投資長期處於艱難境況、有希望好轉的公司。經過多次失敗後,他的結論是公司的努力通常是徒勞的,扭虧公司很少逆轉向好。

新上市股票 首次公開發行股票通常被充分地定價。在一級市場上,廉價發行並不多見,更多的廉價股票出現在二級市場上。

3)不要按常視管理你的投資組合

以下選股和組合管理方法往往會給投資者的財富帶來損害:

頻繁交易 許多投資者懷抱着他們可以利用短期價格變動獲利的信念,高頻交易他們的投資組合。從長遠來看投資者根本無法從金融資產所有權的頻繁交易中獲利,頻繁擺弄投資組合意味着該投資者(更準確地說是投機者)不瞭解公司的基本業務。此外,他或她所面臨的交易成本很高。衆多的投機者發現即使他們幸運地連續4次擲出六點成一排,第5擲的骰子也將帶來災難。

拋漲捂跌 一些投資者似乎認爲當股票價格已經上漲時自動賣出,而價格下跌時堅持持有的策略是合理的。“只要能獲得盈利,你就不可能破產”的格言是一個愚鑫的邏輯前提(通過賣出優質公司股票獲得盈利)。賣出優質股票可能意味著你錯過了獲得最大資本增值的機會,一隻好股票可以上漲10~20倍。

同樣愚蠢的是因爲懼怕損失而堅持持有差股票。如果在購買後發現公司不符合價值增長投資標準,則應該勇於承認錯誤,拋棄“至少不分勝負(atleastcomeouteven)”的企圖。解凍的資金可以投資於其他優質公司。

表8.3投資組合管理的禁忌

止損委託 止損委託是不合邏輯的,因爲市場往往以其躁狂抑鬱症的方式造成你持有的股票價格下跌,此時,你不應該自動賣出。如果你的分析是正確的,那麼,當價格下跌時,你應該是一個買方,而不是賣方。

幼稚的逆市交易 當市場趨勢急轉時反向炒作,即大多數人賣出時買入,大多數人買入時賣出,這種下意識的逆市交易者似乎體會到與衆不同的快感,卻與那些“從衆”的人羣一樣愚蠢。真正的逆市交易者是在全面深入分析的基礎上堅持自己與衆不同的觀點。然而,通常情況下,價值增長投資者的結論與市場共識一致,或至少不會反對提供安全邊際。

認可悲觀或樂觀共識市場 往往會定期地失去自制力而趨於樂觀或悲觀。投資者會出現羣體性過度反應,將所青睞的股票價格推高至不合理水平或在內在價值遠遠高於目前價格時反而拋售股票。在牛市頂峯時,大量股票成爲過度興奮購買的目標,正常情況下,不計後果的投機交易表現爲投資者變身爲投機者。甚至格雷厄姆和費雪似乎也無法抗拒這種誘惑。在1928~1929年間,他們也躋身於市場短期投機者的行列。在市場非理性亢奮時期,投資者似乎有信任美好事物的無限能力。另一方面,有時候,利空消息在股票價格上被過度反應,投資者的情緒可以變得如此悲觀,以至於對利好消息視而不見或將其看成是利空消息。

價值增長投資者不應陷入這些心理創傷之中,應集中精力分析公司及其長期股東權益,利用市場的這種瘋狂,但不參與其中。

4)不讓投資變得太難

好投資的原則是直截了當的——不要使問題複雜化。因此,要記住下面的“禁忌”事項清單:

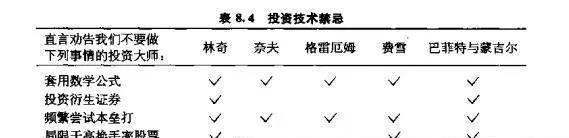

不要套用數學公式 本書討論的投資者中沒有一位運用現代金融理論建構投資組合,如以β爲基礎的資本資產定價模型和以a爲基礎的投資組合理論。而且,這些還只是學院派給出的相對簡單模型,金融學術期刊充滿了複雜的數學公式,並企圖利用這些公式解釋市場行爲、提供估價工具或者理解和降低風險。所有這一切都被證券從業人員當作是曇花一現的東西而拒絕他們往往採用更簡單的方法。然而,這些投資者都非常成功。金融學家也許會說好倒是好,“也許它在實踐中有效,但它決不能上升爲理論!”會不會是因爲與其說這裏討論的投資者僅僅是“幸運”,不如說是股票市場定價上的低效率,這種低效率可以被那些掌握深奧技術和決策方法的人所利用?是否這種複雜模型將最終證明具有價值的洞察力,而從業人員個人的經驗和知識積累被證明是有限的適用性?也許吧。但是,我知道我會相信誰的判斷,尤其是就許多學術模型其中的缺點與大學生們討論了多年以後。

看來,複雜的現代金融模型有時可以讓你取得市場平均水平的業績,但要戰勝市場,必須投資於你理解的價值被低估的公司,而不是具有特別的相關係數和協方差的股票。實踐證明覆雜投資行爲的回報並不會超過簡單行爲。

表8.4投資技術禁忌

不要投資衍生證券 衍生證券是一種昂貴的降低風險方式。價值增長投資者都知道,風險可以通過深入瞭解公司業務的方式來降低,而不是利用套期保值手段。至於爲獲取更大回報而利用衍生證券的槓桿作用,那麼,這是賭博,不應視爲一個致力於公司投資的投資者。

不要頻嘗試本壘打 我們中的大多數人並不是傑出的棒球手,我們必須不斷嘗試一系列安打去爭取得分。同樣,不要指望能找到一系列引人入勝的盈利股票,要有毅力、持久性和耐心勉爲其難地迫使自己去追逐高收益可能會導致災難,而應該設定合理的目標。

不要侷限於高換手率股票 許多定價偏低的股票的市場交易額也很低,多數機構無視這些股票的存在,價值增長投資者應該作好逢低買進的準備。就家庭關係而言,離婚後更安逸並不是合適的理由。