理財

爲什麼投資者能找到無窮的理由去說明股票那麼的便宜?

- 在進行價值掃描時,首先需要制定一份股票清單。在編制清單之後,第一件事就是詳細瀏覽這份清單,分析其中的每一個構成要素。比如,“我不能買那隻股票,它已經沒有希望了”。於是,那些先人爲主的故事便會映人腦海,干擾你的決策。成長股永遠都不會缺少講述明天無限美好的故事,同樣,價值股的廉價也有不計其數的理由和故事。

如何尋找最佳投資區域?什麼是中國優勢行業?

- 行業與區域行業往往在某些區域特定集中,在這個區域內的公司可能是全國、全世界該行業最好的羣體,因爲該區域有相關的產業配套、資源、信息流、資金流、物流、人員流、傳統文化等多種因素共同支持行業的發展。

延遲享受(delayed gratification)與短期定勢思維(hard wiring)之間有什麼關係?

- 價值投資策略不僅容易出錯,而且不會立竿見影,相反,它需要經過一段時間才能發揮作用。兩種方式可以讓價值投資機會爲我們帶來回報。例如,在我買進明顯低估的股票時,其他人也會意識到,這確實是一隻廉價股票,於是,市場開始糾正定價偏差。但是,股票也有可能依舊保持被低估狀態,並通過分配高股利而爲投資者帶來更高的長期收益。

抓住市場的規律 什麼是自然界和商業的循環

- 你需要知道市場處於什麼階段,市場週而復始地循環着,如同所有其他生命的律動。亞當●斯密什麼是自然界和商業的循環我們身邊,無處不在的大自然力量總是在推、拉、拽。潮起潮落、四季交替、斗轉星移,都在不停地循環輪轉。統計學家認識到,市場和自然界一樣地循環。當市場走向極端,價格遠遠背離內在價值,不論是高是低,它最終仍將回到平衡點。

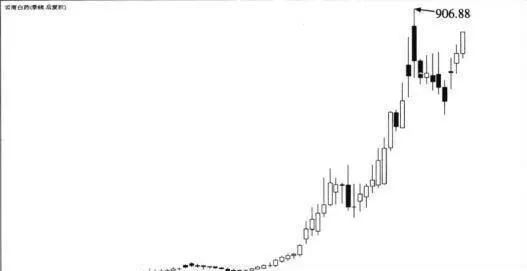

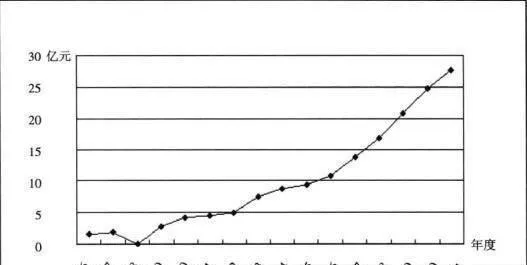

爲何雲南白藥18年股價增長87.6倍之多呢? 爲什麼雲南白藥18年股價增長速度這麼快?

- 雲南白藥(000538) 於1993年12月31日在深圳交易所上市。發行量2000萬股,每股發行價3.38元,上市首日開盤價8.50元,上市首日收盤價10.35元。2010年10月復權後最高價達到906. 88元。

買賣股票有哪些些參考條件? 怎麼買賣股票?

- 企業財務指標(不含週期性行業企業):(1)企業具有“護城河”經濟特性。毛利率最低在30%以上,淨資產收益率最低在15%以上,連續三年有穩定銷售、利潤、現金等記錄。(2)負債水平不能高於50%,長期負債越少越好。(3)經營穩定,現金淨流量穩定和盈利水平穩定,市盈率(PE)最好15倍以下。

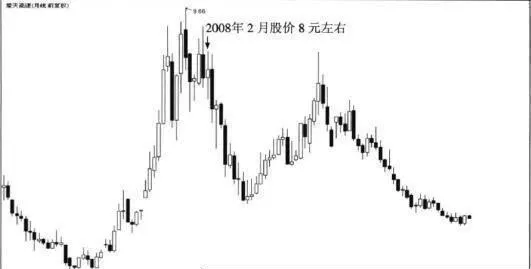

爲什麼說鉅債低效投資損害穩定經營? 對楚天高速的分析及投資實踐的反思有哪些觀點?

- 這個分析案例於2008年2月(當時正值牛熊拐點)發表於本人新浪財經博客。當時對有利因素做了較多的考慮,它們分別是:①楚天高速資產簡單,便於分析,也可提高分析的客觀性和準確性;②收取車輛通行費,主營業務單一穩定,所以經營現金流穩定而有保障。

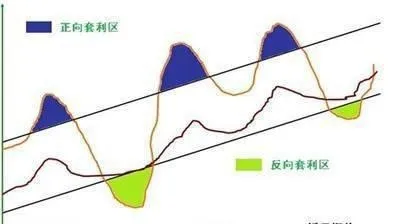

什麼是AB股市場的無風險套利機會? AB股市場的無風險套利機會的含義是什麼?

- 我認爲,影響中國股票市場B股股價比A股股價大幅折價(許多股票折價長期保持在50%左右)的最主要原因:一是資本管制因素;二是投資理念差異;三是流動性差異;四是相對需求差異等。利用B股與A股同質不同價的優勢是可以得到比A股市場風險更低而收穫更大的收益,多年的操作證明了這一觀點的iE確性。

爲什麼這些公司的股票增長的這麼快? 哪些原因促成了公司股票的快速發展?

- 東阿阿膠(000423) 於1996年7月29日在深圳股票交易所上市,發行價格爲5. 28元,上市首日開盤價爲10元,上市首日收盤價爲11.20元。2011年3月阿膠最高價格(復權價格)爲568. 57元。

爲什麼再好的股票在股價高的離譜兒時也要賣掉?

- 致力尋找和研判企業價值肢低估的安全空間,是股票價值投資的核心,與安全空間對應的就是高估風險邊界。高估風險邊界,是指超出企業正常估值的風險溢價。如果我們與根據安全空間買人股票操作進行反向思維,能否根據高估風險邊界賣出股票呢?從理論到實踐來看還是可行的。

沃倫·巴菲特的億萬富翁之路

- 沃倫·巴菲特的億萬富翁之路沃倫·愛德華·巴非特出生於1930年8月30日,他的父親——霍華德·巴菲特是內布拉斯加州奧馬哈家族社區的棟樑,他是一名股票經紀人,到後來擔任了四屆國會衆議員。沃倫對數字很着迷,並具備依靠智慧賺錢的潛質,他8歲就開始讀他父親的股票市場書籍。

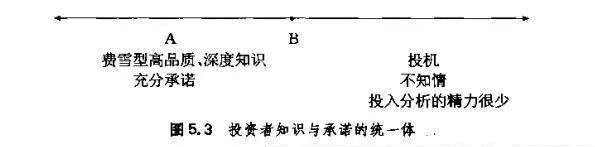

費雪投資方法的難點和不足

- 費雪投資方法的難點和不足對時間、知識和個性的要求獲取內幕消息是一個非常耗時的過程同時需要具有一定的戰略、財務和其他管理學科知識,以便能夠提出合適的問題。許多投資者沒有足夠時間或相關工作經驗與培訓經歷來處理費雪型內幕消息。即使投資者有足夠的時間找到公司知情人並與之交談,他或她也可能沒有與陌生人接觸和交談的傾向或個性。

費雪認爲什麼時候是賣出時機?

- 費雪認爲什麼時候是賣出時機?即使採用費雪準則正確選擇了股票,並經受了時間的考驗,但是,準確的賣出時機也“幾乎不存在。儘管期望持有股票很長時間,但費雪有時也會賣出。發現原來搞錯了賣出股票的原因之一是當你發現原來的分析搞錯了,事實背景與購買時所想的明顯不同的時候。在這種情況下,需要有承認錯誤和改正錯誤的誠實和自律。

沃倫·巴菲特與查爾斯·吉爾的商業遠景投資(一)

- 沃倫·巴菲特與查爾斯·蒙吉爾的商業遠景投資(一)沃倫·巴菲特是當代最具影響力的投資思想家,他也是一個富翁。查爾斯·蒙吉爾是巴菲特的合作伙伴,兩人都有智慧,共同管理着一家公司世界上最大的之一。

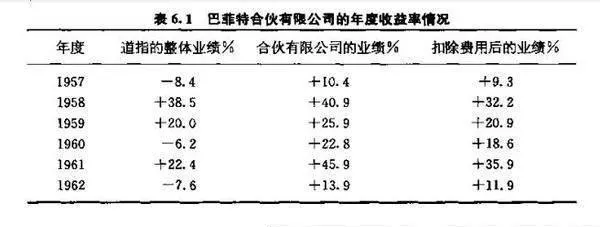

巴菲特的投資記錄

- 巴菲特的投資記錄巴菲特合夥有限公司(Buffett Partnership Ltd)沃倫·巴菲特於1957年開始基金管理業務,他邀請人們把錢投入他的手中,目的是戰勝三年期的道瓊斯工業平均指數(按照巴菲特的理論,三年是基金管理人業績評判的最短時間長度),如表6.

費雪投資方法要點

- 費雪投資方法要點內幕消息一—基於公司利益相關者的觀點和意見基礎上提煉的信息。所選擇的公司都必須有強有力的和可控的研發能力。(但費雪指出他的其他原則對於非高科技領域的公司都是有效的,所以,對於精通這些領域專業知識的投資者來說,這一點不是必須的。)高品質的人:業務能力:日常工作效率;長期規劃。完整性:誠實;個人的尊嚴。

格雷厄姆:紐曼公司的“土包子”

- 格雷厄姆:紐曼公司的“土包子”在他父親的經紀公司工作期間,巴菲特不斷寫信給格雷厄姆彙報自已的各種投資觀點,最終在1954年,格雷厄姆邀請他加入紐約的格雷厄姆一紐曼公司。在後來的兩年,他大量汲取他導師的思想。格雷厄姆強化了巴菲特以最道德的方式管理他所有事務的願望既有高標準的操守和紀律,又享有高雅而冷麪幽默的機智。

巴菲特合夥公司的成立

- 巴菲特合夥公司的成立當他25歲回到奧馬哈時,他擁有兩件寶貴的東西:第一,關於投資原則的知識。這使得他在與他出生前就已經開始投資的長輩交談時,增強了自信心。第二,大量的財富。當時巴菲特有大約174000美元,其中大部分來源於他精明的股票投資。

巴菲特對GEICO公司感興趣

- 巴菲特對GEICO公司感興趣在哥倫比亞大學期間,他發現格雷厄姆是一家被稱爲GEICO(政府僱員保險公司)小保險公司的經理,他想知道究竟是GEICO的什麼東西吸引了格雷厄姆。1951年1月,巴菲特乘火車來到華盛頓,看看他是否可以與GEICO的人士交談,以便了解更多有關該公司的情況。

巴菲特的投資:牛市

- 巴菲特的投資:牛市公司的售價僅僅是其供乘騎的遊樂設施價值的5倍!”合夥公司收購了它相當數量的股權,並於1967年以獲利55%的價格賣出。