通脹保險對策之一:股利互換我們曾提到過,歐洲本土與英國的股利互換市場定價水平表明,其股利水平的下跌幅度足以讓美國的“大蕭條”時期也相形見細。因此,這樣的價格水平預示着股利在本質上將永難恢復到以前水平。這讓我感到極度悲觀。

此外,股利與通脹率之間的關係極爲密切。因此,股利互換似乎已經成爲最典型的不良資產大甩賣,但這也不是沒有好處—如果買進早已過期的互換產品(比我在2009年2月最初提到的時候增長7%左右)。對於我對股利互換的偏好,最常見的反證就是交易對手風險(counterparty risk)。不過,歐洲股利互換的期貨產品已經在證券交易所上市,這顯然存在交易對手問題。

通脹保險對策之二:通脹互換

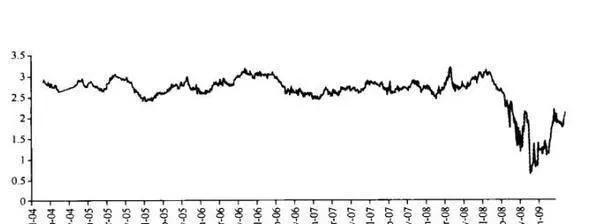

第二種純粹意義上的通脹保值根據來自通脹互換市場。圖35-4和圖35-5爲依據未來10年零息CPI增值建立互換產品所需要的零息固定利率。我第一次研究美國版的日本時,這一數字僅有1.5%。時至今日,盡針增幅不大,但還是上漲到了2.3%。

但是,世界上最便宜的通脹互換似乎還是日本的通脹互換。其利率僅爲-2.5%。這讓我感到驚歎,無論是美國通脹互換還是日本通脹互換,它們都是目前最低廉的通脹保險產品。不過,對於這些期限較長的互換交易,交易對手顯然還是最重要的影響因素。

低於歐元區解體的保險產品:西班牙CDS和葡萄牙CDS

保險政策的最後一個要素事關歐元區的解體。在競爭性貶值蔓延全世界的環境下,歐元區是否能繼續承受壓力尚不得而知。而世界上依舊實施金本位的主要地區之一就是歐元區。就像阿爾伯特在客戶見面會上說的那樣,歐元區能否巋然不動,更多地取決於經濟現實,而不是政治利益。

圖35-4 美國的10年期通脹互換

爲規避這種風險(或是提高對這種風險的認知程度),最自然的工具來源於CDS市場。只要有一個國家公開宣稱將脫離歐元區,那麼,他們的CDS利差就會直線暴增。我覺得很難相信葡萄牙和西班牙CDS的利差會低於英國的CDS—因爲我們可以隨心所欲地印製鈔票(而且我們已經這樣做了)。