對一個始終強調賣空的人來說,看漲這個領域確實有點稀奇古怪,但我最近的研究卻顯示,阿爾伯特和我的客戶對象恰恰相反。我們可以把一組定義爲“價值投資者”,第一組接受我的觀點一一討佔值下跌蘊涵着更多的投資機會。把另一組稱作“頑固不化的賣空者”或許更恰當。他們很難接受我的估值方法。

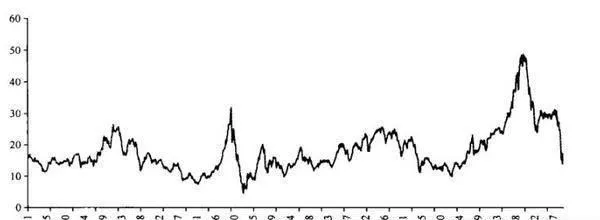

後一組在發給我的郵件中指出,我的估值指標高估了正規收益,因此,我的看漲觀點是錯誤的。這與前幾年的情形大相徑庭,那時,經常會有人斬釘截鐵地告訴我,我們採用的“格林厄姆&多德市盈率”的這一估值指標過於粗糙,忽略了股票的成長率。我隱約地感覺到,這或許可以讓我們對當前市場情緒有所感悟(見圖36-1)

圖36-1 S&P500指數的“格林厄姆&多德市盈率”

面對這些指責,我一直思考採用什麼檢驗方法,看看我最偏愛的“格林厄姆&多德市盈率”是否存在不恰當的偏見。這些頑固賣空派的基本要點,就是過去10年的收益因槓桿的採用而被明顯高估(尤其是金融業)。

我一直非常贊同這種觀點。畢竟我一直喜歡用圖表說明週期性極端因素導致2007年收益水平出現畸高現象。但是,如果回顧過去10年的情況,我們就會發現,實際收益率對市場趨勢的平均偏離度爲-1.4%。考慮到過去10年中經歷的暴漲暴跌,“格林厄姆&多德市盈率”的平均值有利於剔除週期性的極端因素—即科技股的暴跌及當前的金融危機,從而抵消網絡泡沫和信貸泡沫造成的超高收益。