自上而下的有效性檢驗

格林厄姆和多德在1934年編寫《證券分析》時,他們的觀點完全一致。實際上,我們之所以主張以“5年、7年、最好是10年”的收益計算市盈率(PE),就是想規避經營週期的波動性。

表36-1 不同時間段的S&P500指數“格林厄姆&多德市盈率”

我們可以相同的思路,通過調整計算“格林厄姆&多德市盈率”採用的移動平均時間長度,分析市場估值水平是否發生明顯變動。如果確有明顯變化,這就足以說明最近10年的收益不同尋常。根據標準的10年期平均收益得到的“格林厄姆&多德市盈率”,同時輔之以根據20年期平均收益或30年期平均收益得到的其他兩個“格林厄姆&多德市盈率”。

只需大體看看,我們就會發現,各指標之間差別極微(見表36-1)。這有力地證明了,10年期平均收益並沒有像頑固賣空派所說的那樣被嚴重高估。

正規化收益:自下而上式分析

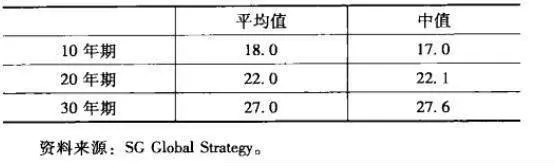

和大多數情況一樣,我發現,以自下而上的角度看問題更有助於澄清混淆,因此,我決定從這個角度研究一下正規化收益(normalized earnings)這個問題。我們計算了S&-P500指數中各成分股在過去10年內的權益回報率(ROE)均值及中值。表36-2爲各板塊的分類權益回報率。

表36-2 S&P500指數中各成分股在過去10年內的ROE均值及中值

爲了獲得收益值,我們再乘以當前賬面值。因此,從自下而上的角度出發,由以往10年平均ROE及賬面價值得到的正規化每股收益(EPS)約爲50美元(這與採用10年期大盤平均收益得到的數字完全一致)。需要注意的是,按此方法得到的金融業ROE極低,僅爲1.2%(歸結於最近的信貸危機)。

但是,平均值可能無法讓我們對正規收益作出最合理的估計,因爲平均值很容易受到極端因素的干擾。因此,我又按ROE中值進行了計算。採用這種方法得到的結果則高得多,每股收益達到79美元。

當然,或許就像強硬賣空派指出的那樣,這種方法採用的ROE中值估計和賬面價值估計未必梢確。顯然,金融業似乎很難重現過去10年曾經達到的權益回報率巔峯-9%。此外,採用賬面價值也可能造成收益的高估。正如我經常指出的那樣,賬面價值也有可能誤導我們的預測,在“大蕭條”期間,金融業的賬面價值實際已經摺半。

到本次金融危機爲止,金融業的賬面價值已再次萎縮25%。爲說明金融業對企業正規收益的影響,我們將賬面價值在現有基礎上繼續貶值25%,並把權益回報率減半爲只有9%。這讓每股收益從79美元下跌至67美元(但依舊高手我們在自上而下分析中採用的50美元)。

不過,僅僅以金融業爲例顯然不足以說明問題。由此,作爲一種壓力測試(發生時間越近,權重越大),我決定將能源、材料、工業和非必需消費品板塊的ROE中值減半(但我也承認這樣做有隨意的成分,但與金融業分析方法不同的是,我假設這些板塊的賬面價值不變)。我之所以選擇這幾個板塊,是因爲它們對美國消費者的去槓桿趨勢及增長放緩的總體經濟形勢反應靈敏。

儘管頑固賣空派對當前市場顧慮重重,但無論是自上而下式分析還是自下而上式的檢驗,都無法證明“格林厄姆&多德市盈率”採用的10年期收益被嚴重高估。我在2003年得到的最慘重教訓就是,認爲自己知道的比模型能告訴我的更多,這絕對是非常糟糕的想法。我擔心,那些認爲“格林厄姆&多德市盈率”之類的指標不合理的人就有可能會陷入這個誤區。我本人會繼續採用這種方法,並以此控制我對市場的看法。