理財

業績記錄很平庸投資回報低的原因是什麼? 對中信國安有哪些分析及投資實踐反思?

- 中信國安信息產業股份有限公司,股票簡稱中信國安(000839)。1997 年10月31日在深圳證券交易所上市。2010年7月在該公司股票大跌50%之後,本人抱着“壟斷行業穩賺錢,多元經營保安全”的“主觀自信”思維,對這家上市公司進行了少量股票投資,以檢驗壟斷資源類股票投資策略是否有效。

投資者的12個常見機會

- 投資者的12個常見機會關注行業引領企業股票的動向,在低價時買進。另外,這裏還有一些可以淘到低價好貨的機會,它可能會讓你一飛沖天。

![[市場波動性增強的價值源泉之二]股票市場 the-second-source-of-value-for-increased-market-volatility-stock-market](/assets/image/F4jqshQbjA.jpg)

[市場波動性增強的價值源泉之二]股票市場

- 我喜歡用“格林厄姆&多德市盈率”(當前市價與以往10年移動平均收益之比)之類的週期調整後估值指標看待股票價格。圖32-4顯示了美國股市的長期走勢。該圖表明,市場調整的速度令人窒息。圖32-4 標普500指數的“格林厄姆&多德市盈率”標普500指數日前的“格林厄姆&多德市盈率”爲15.4倍。

“格林厄姆&多德市盈率”在選股策略中的運用是怎樣的?

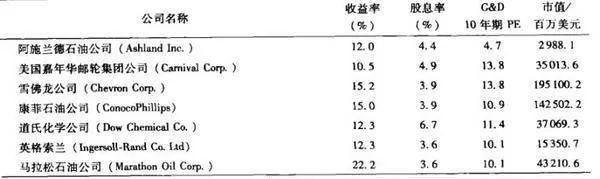

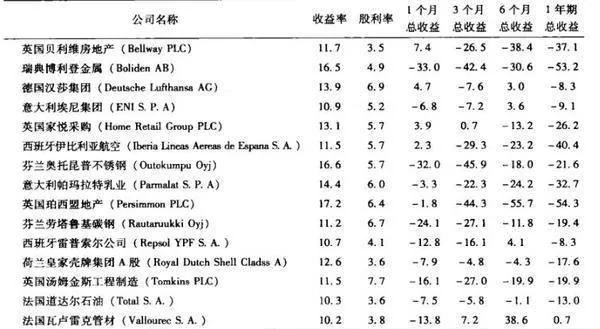

- 對週期性因素進行簡單調整,似乎有助於我們的基本價值策略,尤其是對於做多策略。因此,在價值篩選中,剔除那些僅僅是因爲處於歷史收益最高點而形成的週期性因素,應該是一種非常有價值的方法。表31-2是最新通過“格林厄姆”深度價值篩選標準的歐洲股票及美國股票名單。我們在表中專門增加一列“格林厄姆&多德市盈率”。

![[市場波動性增強的價值源泉之一]債券市場 one-of-the-sources-of-value-for-increased-market-volatility-the-bond-market](/assets/image/GdHQYweX78.jpg)

[市場波動性增強的價值源泉之一]債券市場

- 我認爲,好消息就是波動性越強,市場走勢越低,它們所創造的價值投資空間就越寬廣。最近,公司債券和不良債務市場正在成爲深度價值機會的另一個主要來源。一些遠比我對這個領域更專業的朋友告訴我,高級擔保債券的市場價格更是僅有面值的50%-70%。

投資者的逃亡之路與價值創造之間有關聯嗎?

- 一旦投資者開始抽回資產,便會一發而不可收,而這將讓他們失去某些真正難得一見的投資機遇。目前,BAA級公司債券的收益率達到20世紀30年代以來的最高點—正如本傑明•格林厄姆說的那樣,“應以蕭條期作爲評估債券的基礎,即便是在總體指標上,股票市場依舊爲投資者提供了合理的價值空間。在微觀層面上,大公司的股票價格反而很低。

盈利能力法真能提高價值投資策略的業績嗎?

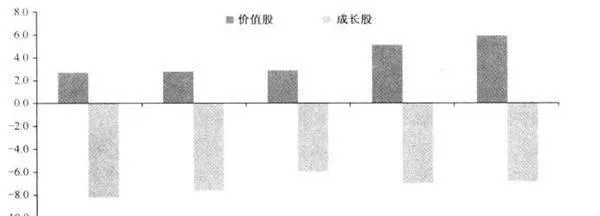

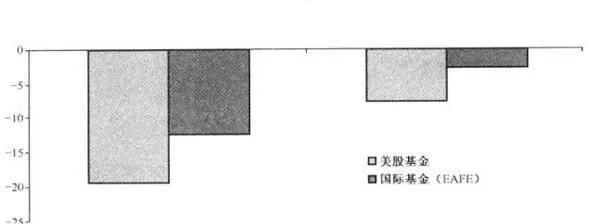

- 如此簡單的方法難道真能提高價值投資策略的業績嗎?爲此,我們採用1985年以來的全球成熟市場數據進行檢驗。而我們的結論則是斬釘截鐵般的確定無疑。圖31-2歸納了我們的研究結論。該表顯示了不同盈利計算期內的超額收益率(移動平均收益率)。按最簡單的1年期動態市盈率,最便宜股票的年均收益率超過大盤約2%-3%。

爲什麼簡單的決策樹模型的效果更好?

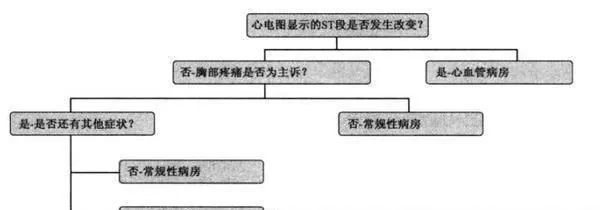

- 是否可以另尋蹊徑?格林及其同事推薦採用標有各種診斷信息及其對應概率的卡片。醫生可以使用這些表格,根據患者的症狀和檢查結果乘以對應的概率,從而對患有某種疾病的總體可能性進行估計。這個估計值超過某個特定的臨界值,就允許患者進入心臟重症監護室,否則,常規性病房監護就足矣。

爲什麼真正的專家實際上只關注那些最有價值的信息?

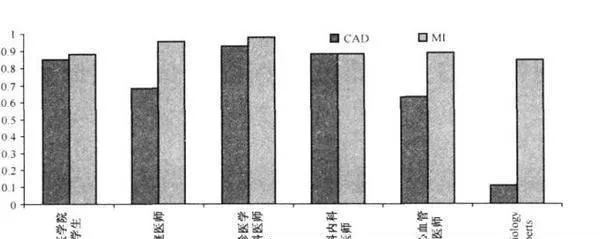

- 專業人士只注重關鍵性信息瓦雷利•雷納和法萊爾•勞埃德曾在2006年對不同層次專業人士的心臟病診斷情況進行了研究,他們發現,專業級別越高,他們作出正確判斷所需要的信息數量越少。真正的專家實際上只關注那些最有價值的信息,而不是讓過多的信息分散有限的注意力。

市場崩潰的高樓規律 不要完全依賴週期

- 市場崩潰的高樓規律這是判別股市趨勢所要講到的最後一點。1999年,身處香港的地產分析師安德魯.勞倫斯創建了摩天大樓指數,他發現世界頂級高樓竣工時總伴隨着重大股市崩潰。他列舉了自20世紀初葉以來的實例,比如在大蕭條時期,40座華爾街大廈、克萊斯勒大廈以及帝國大廈均在那時建成。

心臟病患者是否需要進入重症監護室呢?

- 心臟病的啓示我在休息時經常閱讀的一本書就是德國心理學家歌德•吉仁澤所著的《本能性感覺》。他對有限信息在確定初步診斷爲心臟病患者是否需要進入重症監護室方面的作用進行了研究。這個領域最早的研究源自李•格林和弗蘭克•耶茨。問題出現在密歇根的一所醫院。

反向投資的含混錯亂與深度價值的黑暗時代是什麼樣的?

- 今天的投資世界是深度價值投資的黑暗時代。到2008年爲止,我們按格林厄姆選股原則建立的歐洲股票組合,收益率已下跌24%,這和很多優秀的長期價值投資者的業績不謀而合。在當今這個被ADHD(注意力缺損多動障礙)型投資者操縱的世界裏;絕大多數投資者只是在無謂地奔忙,因此,長期投資觀點幾乎註定會遭遇一定時期的黑暗時光。

深度價值投資的黑暗歲月是什麼樣的?爲什麼深度價值概念適用於長期投資?

- 如表20-1,到2008年爲止,這些股票的絕對收益非常可憐,其中,歐洲股票下跌24%,日本股票下跌15%。當然,按相對業績,它們的收益水平與大盤相吻合。但是,我的長期讀者都知道,我對相對業績標準一直嗤之以鼻。

爲什麼業績不佳是理性投資的副產品?

- 失寵的價值並不是只有我選擇的股票日子不好過。根據“Gurufocus”網站提供的數據,很多頂級長期價值型基金經理在過去12個月裏買進的股票,均遭受了嚴重損失。到2008年爲止,去年買進的股票平均下跌19%(但他們中的很多人依舊持有強健的現金頭寸)。

價值投資精髓:專注長期股權投資

- 到過東方港灣公司的人,很容易注意到公司對面牆上“專注長期股權投資”這八個字,但斌的話題實際上就圍繞着這八個字展開。(注: 東方港灣投資管理公司是將價值投資思想與中國資本市場相結合的最堅定的實踐者之_,公司專注F中國優秀企業的長期股權投資。公司成立於200年,主要股東是鍾兆民和但斌,但斌在東方港灣任職董事總經理。

價值投資精髓之平民價值投資的勝利

- 張錦,6年持有貴州茅臺。與我們身邊許許多多的股票投資者並沒有不同, 2001年重慶某高校的教授張錦剛剛搬遷了新居之後,手上有一點閒錢,存在銀行裏面利率還抵不上每年物價上漲的速度。會計出身的張錦準備利用手上的幾萬元錢做些投資, 也算是在這個全民談理財的年代爲自己的財產作一些打算。

價值投資精髓之價值投資,迎接偉大的中國投資時代

- 巴菲特持有可口可樂24年,持有《華盛頓郵報》32年、吉列刀片19年,幾隻牛股幾乎貫穿了巴菲特投資的半生,同時也把巴菲特推到了全球最有錢人的地位。巴菲特說:“如果你發現三個偉大的企業,你今生將會變得很富有!” 巴菲特在1987年開始大舉建倉可口可樂,到199年時,巴菲特的可口可樂投資10年賺了14倍。

價值投資精髓:學習巴菲特,我理解的價值投資

- 視股票投資爲正規事業。巴菲特說:“ 依我所見,學習投資,僅需深人研究兩門課程,即如何評估一個企業和如何看待市場價格。”任何想跟隨巴菲特邁出成功投資第一步的人,首先都必須視股票投資爲-個正規事業。“ 每當蒙哥和我決定爲伯克希爾公同買進股票時,整個過程就像要買下一個私人企業一樣。

價值投資精髓之在中國複製巴菲特

- 他們是掌管至少數億元資金的私募基金經理,他們是經歷了A股市場投資失意的“剩者",他們是萬科、招行、茅臺等大牛股的幕後買家,他們也是價值投資的身體力行者,成功是因爲他們複製了巴菲特的投資理念。 以2001年爲分水嶺,中國的私募機構形成了“ 南強北弱”的格局。北方的多數私募機構泥足深陷於A股市場,境況慘談。

面對投資,我們應該怎麼做?

- 獸羣可以爲動物提供保護、提高效能,乃至動物之間的相依爲伴。同樣的,人類也構成-一個羣體,對於熱[電影,我們蜂擁觀看,對於時尚,我們趨之若鶩。在大城市中,我們彼此之間共同生活。然而,如果在股票市場,你只有成爲一匹獨狼才能得到回報。