當下,爲未來成長過度支付的最佳事例莫過於礦產類股票(個人觀點)。從2006年2月開始,我就一直在強調,要無比當心這個板塊,到現在,84%的礦產股都在下跌!實際上,我上一次提到礦產股的時候,就已經指出:“泡沫的壽命當然要比我們預想的持久。”而這次牌沫的壽命甚至已經超乎了我的想象力。不過,就我個人的觀點,我在當時得出的結論已經沒有任何實質性意義:礦產業是投資爲未來增長而過度支付的典型事例。我們不妨看一下證據。

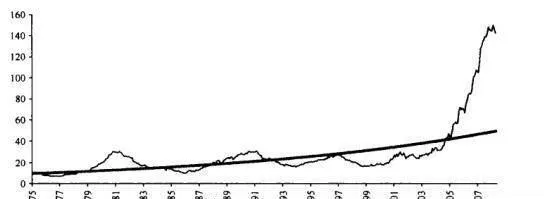

圖8-4顯示了全球礦產業的盈利及增長趨勢。就歷史業績而言,礦產業的長期年均收益增長率約爲5%。不過,最令人關注的卻是整個行業目前的盈利能力。

圖8-4 全球礦產業盈利及增長趨勢

爲了更清楚地說明這個問題,我們通過行業實際收益偏離趨勢的百分比,就偏離程度而言,上一次出現這種情況還要追溯到20世紀70年代末到80年代初。但目前的偏離程度更大,幾乎達到200%!

這也是人們對“超級循環”出現分歧的主要原因。行業盈利到底是像歐文•費雪在1929年所說的那樣,正處在一個新的永久性高位上,還是即將回歸常態?

分析師的答案是兩者皆非;行業收益將以指數形態繼續增長。第一年和第二年的預測增長率如此接近,這難免令人疑惑。在總體上看,礦業分析師還是持謹慎態度的,因此,他們對第二年的預測通常要低於第一年。上一次出現次年預測高於當年的情況還是在2002-2003年期間,當時,礦產業的收益低於市場趨勢。

如上所述,分析師對礦業預測的長期年均增長率爲15%。但是按照我們的三階段反向工程DDM模型,當前價格支持的未來10年年均增長率則接近20%—這僅僅能支撐持當前的市場價格,更不用說未來收益了。似乎市場正在加速貼現中國及其他國家的未來增長。