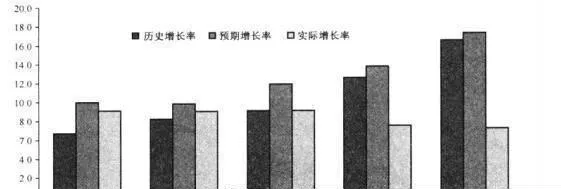

迄今爲止,我們還一直沒有考慮估值因素(計算投資的內涵增長率)。現在,我們可以把估值作爲投資分析的一個明確要素。爲此,我們只需根據市淨率(PB)構建投資組合(估值標準不影響本研究結果),然後,計算分析師對每個組合的長期預期收益增長率,並對前5年的實際增長率及未來5年的增長率進行比較。

根據分析師的預測,在美國,最廉價股票構成的組合(圖8-2中所示的“價值股”),其預測年均收益增長率約爲10%。但前5年的實際年均增長率卻只有7%!就實際創造的增長率而言,這些股票的年均收益增長率略高於9%(這與分析師的預測不存在統計上的顯著性)。

但是,處於另一個極端上的股票(即“成長股”)則顯示出完全不同的圖景。分析師預測的成長股年均增長率約爲17%(此前年度的年均增長率爲16%)。但實際的年均增長率卻只有區區的7%。這表明,投資者確實在爲未來的成長而過度支付。

圖8-2 增長率:歷史、預期與現實(美國,1985-2007)

同樣值得注意的是,歷史增長率與預測增長率之間的相關係數爲0.98,而預測增長率與未來實際增長率之間的相關係數卻是-0.9。我在前面已經多次提到過,這些現象非常有力地說明,分析師在分公佈長期增長率時,往往會遵循“代表性直覺”,按其表現形式而不是按其最有可能出現的情況對事物作出判斷。

而成長股的情況卻與此不同。對於成長股,分析師預測的年均增長率約爲16%(非常接近於17%的歷史增長率)。不過,資本體系(再加上數學推理)都告訴我們,這樣的增長率只能是黃粱一夢。最貴股票組合的長期實際年均增長率只有5%。

和他們的美國同行一樣,歐洲分析師也在歷史增長率和預測增長率之間發現極其顯著的關聯性(0.88),但預測增長率和時機增長率之間則表現爲負相關(-0.77)。分析師們最看好的股票,往往也是最容易犯大錯的股票!