在實際運用DCF方法的過程中,人們經常把敏感分析作爲解決DCF內在問題的手段。但是,儘管這種做法有利於暴露DCF的不確定性,但不管敏感分析得到什麼結果,都不難找到合適的理由,因此,這就會大大削弱DCF的實用性。

反向工程DCF(reverse-engineered DCF)

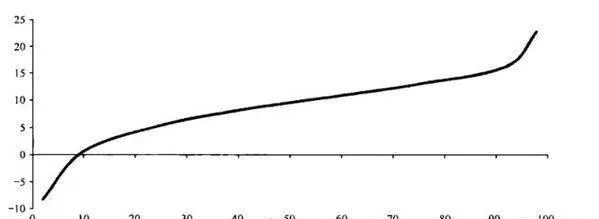

那麼,假如不能使用DCF,我們該如何進行估值呢?我最贊成的一種方法就是採用反向工程DCF。這種方法不需要預測未來10年的增長率,而是以當前股價爲基礎,由此推導其內含增長率。之後,分析師對這個內含增長率進行評估,或是與根據圖5-6和圖5-7等已實現增長率的分佈作對比。這樣,我們就可以對內含增長率如何實現或是其他情況作出評價。

圖5-6 10年期扣除折舊與攤銷費用前經營利潤的增長率分佈情況(美國,1951-1998)

當然,儘管這個模型解決了未來的不可預測問題,但依舊無法解決上述的折現率問題。我們還需要估計資本成本。對此,我個人採用的方法,就是暫時以4%作爲股權風險溢價(ERP),然後再憑感覺去猜測股票的貝塔—這完全取決於我們對基本風險的直觀判斷。

在講授行爲偏差這個概念時,我經常以反向工程DCF法作爲規避評估過程常見缺陷的例子。在參加公司會議後,分析師們經常會對公司管理喋喋不休,爲這隻股票的買進機會大聲叫好。然後,他們又繼續杜撰出滿足買入建議諸多要求的DCF模型(比如,股票存在15%的上漲空間)。此時,他們便把當前價格變成估值的出發點。使用反向工程DCF,就可以有效消除這種對當前價格的過分依賴,把問題的核心轉移到未來的增長潛力上。