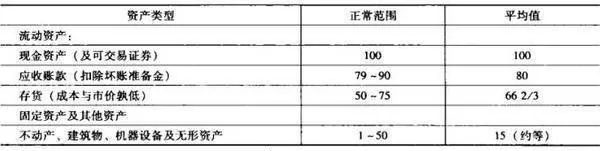

只要是和投資有關,不管有什麼問題,都可以聽聽本傑明•格林厄姆的至理名言。他推薦了兩種股票估值方法。第一種方法以資產爲基礎,它有效地體現了企業的清算價值。格林厄姆曾寫道:“評估清算價值的首要原則就是,負債價值是真實的,但資產價值則是有水分的。”爲反映這一原則,格林厄姆推薦了一些評定資產價值的經驗方式(見表5-1)。

表5-1 清算價值佔賬面價值的百分比(%)

當然,如果嚴格遵照這個原則,無形資產之類的清算資產將沒有任何價值。但如果作爲持續經營的企業而整體出售,無形資產則是有價值的。顯然,格林厄姆本人認爲,只有流動資產才屬於有效資產,在扣除全部負債之後,便得到他最喜歡用的“淨營運資本價值”概念。需要注意的是,資產價值法並不需要進行預測。