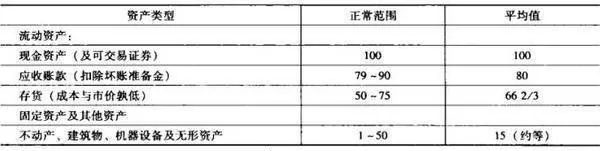

只要是和投资有关,不管有什么问题,都可以听听本杰明•格林厄姆的至理名言。他推荐了两种股票估值方法。第一种方法以资产为基础,它有效地体现了企业的清算价值。格林厄姆曾写道:“评估清算价值的首要原则就是,负债价值是真实的,但资产价值则是有水分的。”为反映这一原则,格林厄姆推荐了一些评定资产价值的经验方式(见表5-1)。

表5-1 清算价值占账面价值的百分比(%)

当然,如果严格遵照这个原则,无形资产之类的清算资产将没有任何价值。但如果作为持续经营的企业而整体出售,无形资产则是有价值的。显然,格林厄姆本人认为,只有流动资产才属于有效资产,在扣除全部负债之后,便得到他最喜欢用的“净营运资本价值”概念。需要注意的是,资产价值法并不需要进行预测。