理財

價值投資精髓:價值投資之父本傑明●格雷厄姆

- 20世紀全球有兩次規模最大的金融風暴。第一次是起源於1929 年世界經濟大危機帶來的股票市場大崩盤;第二次發生在1973- 1974年間世界石油危機和隨後的股票市場的空頭走勢。

金融領域的看漲偏好是什麼樣的?

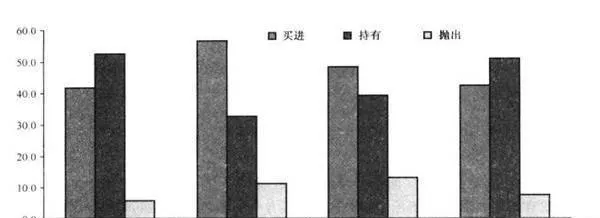

- 大量證據表明,我們這個行業到處都充斥着看漲偏好。例如,圖18-3顯示了買進、拋出及持有在全部投資建議中的百分比。非常奇怪的是,約91%的投資建議均爲賣出或買進,持有比例僅有9%。分析師的預測則是另一個樂觀情緒氾濫的例證。

面對罰點球的守門員和投資者有什麼共同之處呢?

- 面對罰點球的守門員和投資者有什麼共同之處呢?答案是,他們都趨向於出擊。他們覺得必須做點什麼才合適。但是,靜觀其變也是一種選擇。有的時候,持有現金是最佳選擇,但這始終是很多基金經理最討厭的事情。想想薩繆爾森的建議或許會對他們有好處:“投資應該是乏味的,不應該激情四射。

如果把視野的焦點從結果轉移到過程會有什麼變化?

- 如果我們把視野的焦點從結果轉移到過程,事情就會有所改善。1992年,艾特馬•西蒙森和巴里•斯陶針對關注過程優於關注結果的結論,爲我們提供了經典證據。他們要求研究參與者分析一家準備在歐洲地區分銷其非酒精啤酒和淡啤酒(都是能讓我產生反感情緒的東西)的美國釀酒公司。他們得到的數據顯示,兩種產品的測試器幾乎完全相同。

行爲偏向是如何在投資者身上體現的?

- 要了解行爲偏向在投資者身上的體現,我們首先需要了解一下經濟學,尤其是實驗性資產市場的實驗室試驗。這些巧妙的新發明可以向我們深入淺出地揭示人們在現實金融市場中的行爲方式。這些市場非常簡單—僅僅由一項資產和現金構成。資產就是定期支付股利的股票。股利的支付取決於具體情況(四種情況)。

![[看漲偏好與必不可少的懷疑]難道是抑鬱症? bullish-preference-and-essential-doubt-could-it-be-depression](/assets/image/G5CXw7H8BW.jpg)

[看漲偏好與必不可少的懷疑]難道是抑鬱症?

- 之人類是一個本性樂觀的生物羣體。約有,4%的基金經理認爲自己的工作表現超過平均水平,70%的市場分析師認爲他們在預測收益方面的能力超過同行。而且70%的投資建議是拋出!在一定程度上,這種看漲偏好源自人類看重事物積極面的心理傾向;另一方面.它也是自我服務偏向和動機性推理。的作用結果。

爲什麼糟糕業績是行爲偏向的催化劑?

- 行爲偏向的最後一個方面尤其值得注意—這種心理傾向在損失(在投資利益表現爲在一定時間內收益不佳)之後往往會得到進一步激化。荷蘭學者馬塞爾•齊倫伯格(Marcel Zeelenberg)等人(2002)對損失導致不作爲偏向轉化爲行爲偏向的方式進行了研究。他們分別用三種版本的文字讓實驗對象知曉這一情況。

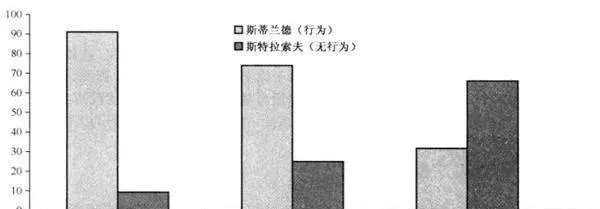

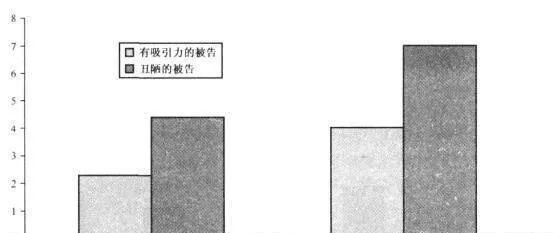

投資者怎樣可以避免不靠譜的成長股?

- 總之,成長型投資者似乎找不到任何可以依賴的證據。有趣的是,桑迪•泰勒及梅根•布徹在2007年進行的一項最新心理學研究與此不謀而合。他們讓96名學生閱讀一位受害老婦人的陳述,每份陳述均附有一張被告人的照片,總共有4張照片,每個學生只能看到其中的一張。

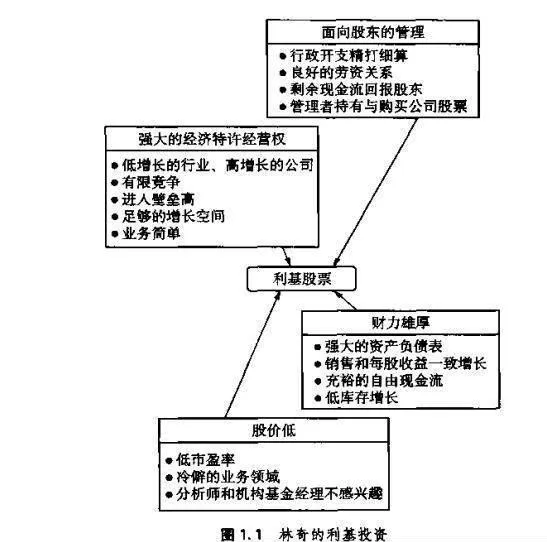

彼得·林奇的利基投資

- 彼得·林奇的利基投資彼得·林奇是20世紀後期最傑出的基金管理人。在1977年5月到1990年5月期間,他是高達麥哲倫投資組合基金(Fidelity'sMagellanFund)的管理人。在這13年中,1000美元的原始投資升值到了28000美元,年收益率高達29.2%,遠遠超過其他同行。

優秀利基股票(nichestock)的特徵是什麼?

- 優秀利基股票(nichestock)的特徵是什麼?林奇從6類股票中爲龐大的麥哲倫基金挑選投資對象(緩慢成長公司、市場中堅公司、景氣循環公司、快速成長公司、扭虧公司和股價低於淨值公司)要掌握這些股票的分析技能是非常費力的我們把注意力集中到林奇最喜歡的類別上:處於具有高成長潛力的利基行業的高速成長中小型公司,

林奇認爲什麼時候纔是賣出時機?

- 林奇認爲什麼時候纔是賣出時機?林奇對於賣出時機的看法表述簡單,但實施很難。只要題材保持良好,那麼,其原則就是繼續持有甚至加倉,也就是說,盈利增長前景表明了價格的持續性。“當你已經找到了合適的股票,並且買了它,所有證據告訴你它會上漲而且一切都在按你的預期發展那麼,如果你賣出它將很可惜。至少有兩個困難—心理上的難題。

投資中,林奇認爲應該避免做什麼?

- 投資中,林奇認爲應該避免做什麼?林奇發表了很多關於揣測最佳時機的看法,而且都是消極的觀點。他認爲無法預測市場在未來一年或兩年的運行方向。他還拒絕接受技術分析我對關於市場波動的科學不感興趣”,他目睹了過去市場發生的一些驚人的上漲和下跌。他說即使具有足夠的警覺和經驗,也無法預測它們試圖這樣做是徒勞的。

管理投資組合的其他要素是什麼?

- 管理投資組合的其他要素是什麼?多樣化投資麥哲倫基金同時持有的股票高達1400只。在13年的時間內,彼得·林奇管理的股票高達15000只。

個人投資者與職業基金管理人的區別

- 個人投資者與職業基金管理人的區別作爲基金管理人,林奇對待同行毫不留情面,他的首要原則是不聽信專家!在投資領域的20年實戲使我相信,如果不要求比華爾街專家……投資平均水平更好的話,正常人只需運用3%智慧就可以選股。在這裏,精明理財開非如此精明,愚蠢理財也不是想像中那麼愚蠢,只有當聽信精明理財時,愚蠢理財才愚蠢。

![[投資的目標第九條]上下求索,相互融合 goal-of-investment-article-9-seek-up-and-down-and-integrate-with-each-other](/assets/image/5bXbpEzZr4.jpg)

[投資的目標第九條]上下求索,相互融合

- 我步入金融界的角色是作爲經濟學家(我很少在公開場合承認這一點,實際上,我最初還是一名計量經濟學家,我覺得這比經濟學家更糟糕)。在那段迷茫混沌的日子裏,我爲數不多的收穫就是,自上而下式分析和自下而上式分析在很大程度上是不可分割的(這有點像成長股和價值股—就像巴菲特說的那樣,他們並非各自爲政,而是你中有我、我中有你)。

鎮痛劑、安慰劑與股市價格之間是什麼關係?

- 丹•艾瑞里及其同事公佈了一系列研究成果,對人類的決策方式進行了剖析。我首先要提到的是麻省理工學院斯隆管理學院麗貝卡•韋伯等人於2008年發佈的研究結果。這項研究的內容是價格對鎮痛劑預期療效的影響。艾瑞里等人對實驗對象實施電擊,以產生疼痛感。最初,電擊非常輕微,只能產生痰癢感。隨着實驗的持續,電擊的強度逐漸增加。

爲什麼賭博、競技與投資的過程不等於結果?

- 無論是觀看奧運,還是收聽其他體育比賽實況。記者們最常提到的一個問題就是:“你如何看待這場比賽?你認爲自己能拿到金牌嗎?”而被採訪者的回答似乎也千篇一律:他們最關心的是比賽過程,而不是結果。投資這場競爭也不例外。儘管我們不能控制結果,但我們可以控制過程。

![[投資的目標第七條]歷史因素不可忽視 objective-of-investment-article-7-historical-factors-cannot-be-ignored](/assets/image/BeJfuA5MJK.jpg)

[投資的目標第七條]歷史因素不可忽視

- 約翰•鄧普頓爵士還認爲,“這次不同往常”的想法是投資領域最危險的想法。約翰二肯尼思•加爾佈雷斯則指出,市場最大的特徵之一就是:金融思想的極端短暫性。其結果是,金融危機的痛楚很快就會隨風而去。

![[投資的目標第八條]永遠持懷疑論 objective-of-investment-always-be-skeptical](/assets/image/5Q2dqsMFdh.jpg)

[投資的目標第八條]永遠持懷疑論

- 在論述構成我的這些策略的原則時,有時很難說清一個原則從哪兒開始,到哪兒結束,它們之間往往相互滲透,相輔相成。儘管其他原則似乎已經體現出懷疑主義者的內涵,但我認爲還是有必要把它作爲一個獨立的原則。我在非金融界最祟拜的英雄之一,著名音樂家布魯斯•斯普林斯汀曾說過,“盲從足以致命”。

爲什麼關注結果可能會導致各種各樣意料之外的行爲?

- 心理學證據顯示,關注結果可能會導致各種各樣意料之外的行爲。例如,在短期業績決定一切的情況下,基金經理可能會選擇最能向客戶解釋清楚的股票,而不是代表最佳機會的股票。