如此簡單的方法難道真能提高價值投資策略的業績嗎?爲此,我們採用1985年以來的全球成熟市場數據進行檢驗。而我們的結論則是斬釘截鐵般的確定無疑。

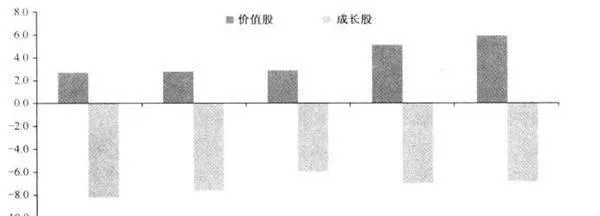

圖31-2歸納了我們的研究結論。該表顯示了不同盈利計算期內的超額收益率(移動平均收益率)。按最簡單的1年期動態市盈率,最便宜股票的年均收益率超過大盤約2%-3%。相比而言,最貴股票的年均收益率則遜於大盤8%因此,多空倉策略可以產生約11%的年均收益率。

圖31-2 不同盈利計算期內的超額收益率(年均收益率,%):1985-2008

在我們採用10年期移動平均收益率計算市盈率(PE)中的“收益”(E)時,最便宜股票的年均收益率超過大盤5%以上。而最貴股票的年均收益率則落後大盤約7%因此,多空倉策略可以實現高達13%的年均收益率。

10年期盈利率十等分位數對應的年均收益率,總體而言,各年均收益率在各區間的部分非常接近。由圖可見,投資於擁有畸高“格林厄姆&多德市盈率”的股票,是多麼糟糕的決策。這樣的投資幾乎賺不到任何錢!所以說,持有這樣的股票,實際上僅僅就是爲了持有股票而糟踢錢財。

在探討採用“格林厄姆&多德市盈率”提高價值篩選效能之前,我們再來談談最後一點體會,我們可以看到,這種投資策略對價值投資者來說是多麼的可怕。