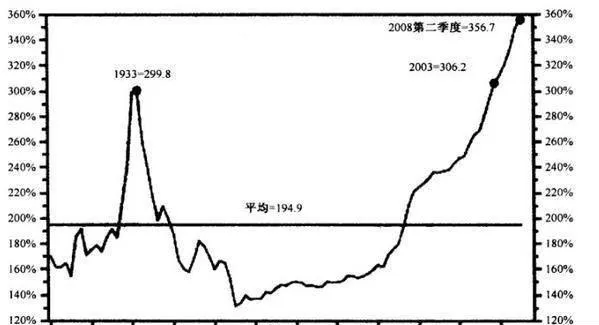

我以前曾多次撰文指出,通貨膨脹還是通貨緊縮的爭論已經讓我疲倦不堪。歷史一再地教育我們,信貸泡沫的破裂將爲經濟體釋放出無比巨大的通縮壓力。隨着美國經濟正在嚴重的債務過剩,美國消費者將在1/4世紀的時間裏不得不精簡消費、節衣縮食,而債券通縮的危險已經近在眼前(見圖29-8)。

圖29-8 美國債務總額與GDP之比

美聯儲規避通貨膨脹的努力能否成功尚不得而知,這顯然超出我的預測能力。但不管怎麼說,伯南克已經對反擊通縮的遊戲計劃作出異常清晰的闡述。他定會想盡一切辦法幫助美國走出這場通貨緊縮。早在2000年,伯南克就曾在與日本政府官員的談話中坦率地承認,通貨緊縮對高負債國家的威脅更大。“與金本位之類的傳統經濟環境相比,零通脹或輕度通縮在當前環境下帶來的威脅更大。因爲現代經濟比19世紀時的經濟更依賴於信貸,尤其是長期信貸”。

伯南克毫不動搖地堅信,在零利率市場條件下,貨幣政策絕非一無是處。在本質上,他的觀點以套利爲基礎(正如斯蒂芬•羅斯—Stephen A. Ross,套利定價理論的創立者—所說的一樣,要把一隻鸚鵡變成經濟學家,只需要讓它學會一個詞:套利。

有一件事是非常清楚的。如果美聯儲繼續沿着這條路走下去,你肯定不想成爲最後一個持有美國國偵的那個人。因爲這無疑將造就一場凱恩斯所說的“選美”比賽,每個債券投資者都在內心裏揣測其他債券投資者。或者像沃倫•巴菲特說的那樣(他把2000年的股票市場比作舞場裏的辛德瑞拉),“每個頭暈眼花的客人都想趕在午夜前的幾秒鐘離開舞池,但這裏有一個問題:舞廳裏的鐘沒有錶針。”

至於伯南克爲驗證自己的主張到底會選擇什麼樣的政策組合,最終在他對日本政府官員的談話中表露得淋漓盡致。“我認爲,羅斯福採取的特殊政策手段很重要,但更重要的是他的敢於進取、敢於嘗試的精神—歸根結底,就是爲了國家走出困境而敢於採取一切必要的手段。”