其實,價值投資理念並非由巴菲特發明。早在50多年前,凱恩斯就已提出了這一基礎概念,面巴菲特只是將此理論作最成功論釋的實證人。從1995年起,由巴菲特主導的萊格。梅森共同基金(Leg Maon Focus Fund)成立,該共同基金操作15只股票。這也是巴菲特實際攆作的第一個共同基金。第一個共同基金是水杉基金。萊格.梅森共同基金的成立,給f投資經理人非常珍貴的操作價值投資組合的機會,但是,萊格。梅森共同基金經理人近10年來接觸了各種不同層面的人,包括股東、財務顧問、分析師以及其他投資經理人和媒體等,通過與他們的交流,發現目前價值投資經理人的操作確實與當今業界的主流操作方式相去甚遠,其最主要的原因就在於邏輯思考方式上的不同。

巴菲特學深的主要創建人之——蒙哥,通過全方位分析模式幫助萊格.梅森共同基金經理弄清楚了這種思考上的差異。1995 年,蒙哥在美國南加州大學商學院( University of Southerm Califonia School of Bueinens)吉爾福德,巴德科克教授( Prlesor Guilford Badock)的課堂上發表題爲“ 投資專家的建議其實都是基本常識的一小部分:什麼纔是投資大智慧”(Inesment Experitise asa Subinision of Elementany, Worldly Wisdom)的演講。對蒙哥而言,這是一次很有趣的演講,因爲它圍繞着-個很重要的問題,即人們如何才能得到真正的智慧,也就是所謂的大智慧。蒙哥認爲,若只是靠整理和引述資料和圖表取得知識顯然是不夠的,真正的智慧在於瞭解這些事件和事件之間是如何相互影響、相互結合的。只有利用全方位的思考模式,累積相關的投資經驗,投資人才能真正獲得投資真經。蒙哥認爲,投資人心中要有許多不同的並需加以整合的思考模式,如此才能獲得全方位思考模式,進而建立起自已的投資組合。

要學習全方位思考模式,蒙哥認爲首先要做到了解各種模式的長處和短處,而且必須跨越各個不同的領域去了解。他認爲要成爲一個成功的投資者,一定要具備多元化且全方位的思維方式。蒙哥指出:“由 於目前社會分工日益細化,反而對思想設限。例如,商科教授在課堂上絕對不講物理學原理,而物理教師也不會提到生物學,生物老師不會提到數學,數學課也不可能教心理學。所以我們應該打破. 學科間的樊籬’,用全方位的思維將各種學科的理論整合起來一併加以考慮。”蒙哥表示:“人們的思考方式是有各種模式的。我們如果要比別人更有智慧,就要找到最基本有效的思考方式,因爲它可以使我們考慮得更全面、更科學。”因此若要使價值投資更完善,就必須多方涉獵、整合各種觀念和新知。比如,瞭解心理學的行爲模式,可以保持良好的投資心態:學習統計學的概率,可以做到在投資組合中進行最佳的資金分配。總之,只有瞭解市場複雜的運作模式,投資者纔會發現預測市場的未來走勢是一件多麼愚蠢的事情。

整個學習過程無須大費周章。蒙哥認爲:“ 你只要掌握幾個重要的觀念就可以了,而不需要各種學科都精通。”這種訓練有趣的地方在於,當我們整合分析各種思考模式,並發現它們的結果都指向同一個方向時,我們就知道該如何做了。

價值投資最重要的是挑選股票。在這條學習之路上,投資者並不孤單,因爲我們可以遵循巴菲特選股原則,汲取蒙哥投資大師的智慧以及伯克希爾公司成功的經驗。兩位大師就是把自己的公司和團隊稱作“訓練正確投資思考模式的教育機構”。通過他們教給投費大衆重要而有效的投資觀念。蒙研說:“伯克希爾——哈撒威公司其實是一個非常常傳統的地方,傳統並不意味着遷腐,我欣食的是那些直話在傳統中的真理,從而去找到可能的投受行爲模式。”如果投資者能遵循這個原則去投資,相信應該會有相當不錯的報削。

巴菲特認爲股票市場的價格需常是人無法理解的。如果他的看法是對的,那麼用股票價格作爲衡量公司經營業績的唯一指標就是一件十分荒唐的事。然而多年來我們對此卻已經習以爲常,因爲整個投資業都是以價格導向爲主。如果某隻股票價格上漲,大家就認爲有利多清息出現;反之,如果股價下跌,就是利空將要發生:但如果結論是價格無法完全合理反映公同的經營實況,那我們根據價格上漲或下跌所作的決定會是完全正確的嗎?

另一個愚昧無知的習慣,就是隻用很短的時間來評估股票價格表現。巴菲特說:“我們不但錯誤地以價格作爲衡量指標,而H也過F重視股票價格短線的波動,並且太快地就對股票價格波動作出自已的決定。”這種單純以價格爲導向、短線操作的思維方式是非常思蠢且錯誤百出的。可是這種思考方式卻充斥在整個投資業界,有些人爲了查詢股票價格而天天打電話給營業員,甚至將其電話號碼設定爲快撥鍵。那些管理着上億美元資產的基金經理人也隨時準備在漲跌問進行買賣交易。基金經理人的投資組合週轉率總是高得驚人,這些基金經理人滿以爲這就是他們天天應該做的事,令人匪夷所思的是,這些經理人常常告誡自己的客戶要以平常心面對股票價格的波動狀況,下跌時千萬不要驚慌。他們甚至會寄信給客戶,一再保證會贏利,客戶不必裝回基金。應該繼續長期投資。可自己卻在股票下跌時再也按榛不住。爲什麼他們說的和做的競相差如此之大呢?

1997年,約瑟夫.諾西亞(Joseph Nocera)在《財富》雜誌上刊登的一篇文章中指出,基金經理人常常建議客戶採取“買進並持有”策略,可是自己卻在投資組合中頰頻買進賣出股票,兩種策略有天壤之別,存在着明顯的矛盾。爲了說明基金經理人的這種雙重標準,諾西亞特別引用了晨星公司的唐.菲利普(DonPillips)的話,“所有基金的實際操作方法和其經理人所告訴投資人的方法的確存在着很大的差異”。

簡單地說,如果基金經理人對投資人的投資建議是買進並長期持有,爲什麼經理人自2卻每年瘋狂地買進賣出股票?諾西亞認爲:“答案是,共同基金的特性迫使基金經理人無法不重視短期業績,因爲共同基金行業已經變成-個完全以價格衡量爲標準、以短線操作成績爲目標的遊戲行業。”

平心面論,現今的基金經理人確實揹負了極大的壓力,他們必須隨時創造出短線操作的成績,因爲唯有在最短的時間裏作出成績來纔是對客戶投資最有吸引力的。一些著名報刊如《華爾街日報》( Wall Street Journal)和《巴倫》(Baron')每三個月公佈一次共同基金季報排行榜,這使基金經理人的心理壓力更爲加重。三個月內操作成績最好的基金會排在第一名, 並且接受理財評論家在電視或在報刊上的正面褒揚。同時,基金公司也會做-些營銷廣告來自吹自擂,以吸引新客戶來投資他們的基金。當然, 投資人是不懂得什麼叫做價值投資的,他們投資基金的唯-標準就是哪個基金能在最短的時間裏爲他們快速增加財富,他們就將資金投向誰。無疑,投資人會等着看排行榜中哪位基金經紀人手氣最旺,他們中的很多人利用每一李度操作成績的排行榜來區分誰是非凡的投資經理人,誰又不是。

這種專注於短明投資業績的現象在共同基金業界非常普遍,但這種急功近利的想法和做法卻又並非只存在於基金經理那裏。事實上,整個市場壓根兒就沒有創設一個以長期績效來評估基金經理人業績優劣的環境,所有投資人都被傳染上了這種投資思維模式。營銷模式-旦成爲定式,即便市場上出現另一種可以有效提升投資報酬率的方式和策略,而且這種方式和策略還是被時間和實踐證明確實是可以產生高f一般報酬率的,市場包括基金經理在內的投資人仍會視而不見、充耳不聞。

1986年,哥倫比亞大學商學院校友同時也是美國信託基金操盤人尤金。謝安(V.EugeneShahan)針對巴菲特所說的“格雷厄姆和多德學派的超級投資人”寫了一篇題爲“短期操作成績與價值導向的投資策略是否互相沖突?“(Are Shon- tem Peformance and Value Inestmen Manualy Exclsire?) 的文章,謝安在文章中向了一個我們現在經常間的問題:如何用短期操作成績來衡量一名基金經理人的能力?

他在文章中提到:“除了巴菲特外,其他被巴菲特形容爲技術超凡的超級投資人也都曾經有過短期成績不佳的低潮期。”就如同投資理財版的龜免賽跑的故事一樣,謝安表示:“投資人太過於計較短期成績。雖然短線操作成績可能令他們安心,但是他們卻因小失大,放棄了更大的長期獲利的機會,這不是財富人生的一大諷刺嗎?而格雷厄姆和多德學派的超級投資人豐厚的投資回報完全不是靠追求短線成績得來的。”他認爲,如果依照目前衡量基金業績的標準看,這些格雷厄姆和多德學派的趕)超級投資人當年將完全不會被投資人重視。

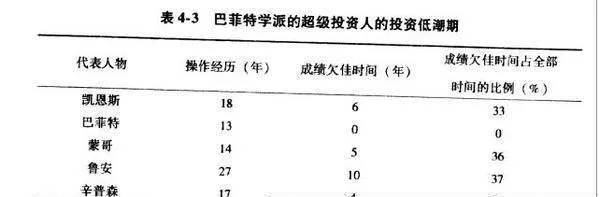

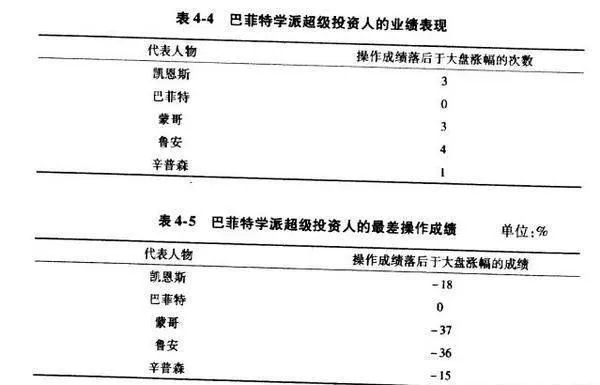

從表4-3中,我們也可以看到這五位超級的價值投資大師也曾經有過幾個投資低潮的階段,他們中只有巴菲特是一個例外。

管理寶櫃基金有18年之久的凱恩斯操作成績有三分之一時間是低於市場漲幅的,而且他在前3年的基金操作成績都低於大盤漲幅18%之多(見表4-4和表4-5)。

相同情況也發生在水杉基金身上。在過去22年的操作中,有37%的時間他們的成績比大盤表現差。就像凱恩斯一樣,魯安也有操作上不贖的階段。魯安表示:“在那幾年我們曾被市場戲稱爲操作失敗大王’。因爲我們的成績很差,而且曾經在水杉基金成立後連續4年的成績低於標準普爾500股票價格指數的漲幅。”到1974年底,水杉基金的報酬率已遠遠比市場漲幅低36%。“我們那個時候躲在桌子底F不敢接聽電話,摘不清這個風暴哪一天會結束。”還好,這個風暴終於結束了,到了1976年年底,水杉基金報酬率在過去5年半時間裏的表現高於大盤漲幅約50%,到1978年,水杉基金報酬率高達220%,而標準普爾500股票價格指數在這-時期裏卻只增長了60%。

蒙哥也因爲採用價值投資策略而必須面對股票價格上沖下洗的困境,在過去的19年裏,蒙哥的成績有36%的時間是低於大盤漲幅的。如同其他價值投資人一樣,他也曾有過一連串黴運,從1972年到1974年,他的操作成績低於大盤37%。

辛普森在他22年的投資操作過程中有4年的成績是落後於大盤張幅的,佔了全部投資時間的17%,他最差的一年操作成績甚至低於大盤15%。

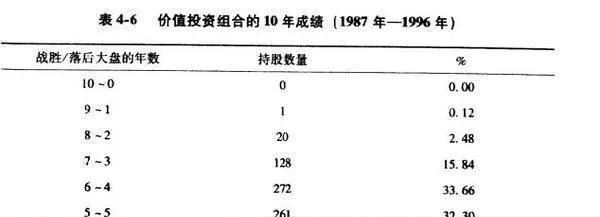

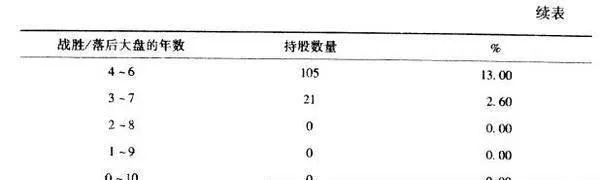

當我們把用電腦模擬出來的1987~196年股市所有的投資組合加以分析,意外地發現了一個相同的趨勢(見表4-6)。

在這3000種、持有15只股票的投資組合中,有808種的投資組合10年報酬率戰勝大盤。但在這808種組合中,卻同樣有將近97%的組合在10年中的報酬率都曾有幾年無法戰勝大盤的記錄,分別有4年、5年、6年甚至7年的成績落後於大盤的記錄。

是否能夠想象,在如今只注重-年短線操作成績的投資環境裏,凱恩斯、蒙哥、辛普森和魯安如果從今天才開始他們的基金經理人的職業生涯,其結局將如何?很有可能他們會因爲造成客戶短期鉅額虧損而被公司永遠冰凍起來。然而值得爭議的是,由於價值投資有可能嬰容忍幾年較差的報酬率,而投資的個人又要求短平快的投資結果,這就使得價值投資經理面臨着一個二律背反的困境,即究競如何用價格導向來衡量一名優秀投資經理人?他可能有一年或三年較差的成績,但從一個較長的時期看卻最終獲得了比一般投資經理人 要卓越得多的成績。或者他開始時較爲順風順水,而到了後面遭逢一連串黴運, 最終可能又化險爲夷,這是任何一個投資經理人都無法預料的。對這樣的投資經理人又該如何評價呢?