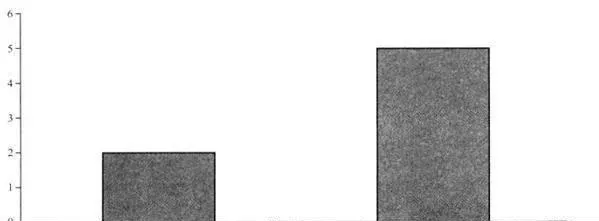

當然,格林厄姆同樣關注資本出現永久性損失的危險。“淨營運資本”策略在這個方面表現如何呢?在微觀基礎上,只能說表現不夠出色。如果我們把“資本的永久性損失”定義爲股價在單一年度內的跌幅達到90%,那麼,我們會看到,在按“淨營運資本”策略選擇的股票中,約5%遭遇過這種災難。而在廣義的股票市場上,卻只有2%的股票出現過這種情況(見圖22-5)。

圖22-5 遭受“水久性資本損失”股票的百分比

這種相對較差的業績或許可以解釋投資者爲什麼會對“淨營運資本”策略敬而遠之。如果投資者關注的是組合中的個股業績,而不是組合本身(我們把這種現象稱爲“狹隘框架”),那麼,他們就會看到,“淨營運資本”策略帶來的損失要大於廣泛選股構建組合的策略。我們知道,大多數人是厭惡損失的,因此,損失帶來我們的痛楚註定要強於收益帶來的快感。這種非對稱心理反應與“狹隘框架”的結合也就意味着,堅持“淨營運資本”策略的投資者需要克服更多的行爲偏見。

如果我們能採用更寬泛的框架,全面審視組合的業績,情況就會樂觀得多。在我們選擇的所有投資樣本中,“淨營運資本”策略僅在三個年份出現虧損,而整個市場則在六個年份裏遭遇虧損。

儘管很多人覺得格林厄姆最偏愛的這種選股策略已經過時,但我們卻發現,對於那些存在破產清算風險的企業來說,它依舊能提供潛力無窮的盈利機會。

格林厄姆自己的觀點是:“在選擇投資對象類型這個問題上,我們按分散化原則構造組合的投資業績一直保持良好……我們可以毫不遲疑地肯定,作爲一種安全合理的投資策略,它在發掘和利用低估值股票並創造利潤方面的作用是有效的。”這也是我們遵循格林厄姆投資原則的一貫結果,因此,無論怎樣稱讚它的價值都不爲過!