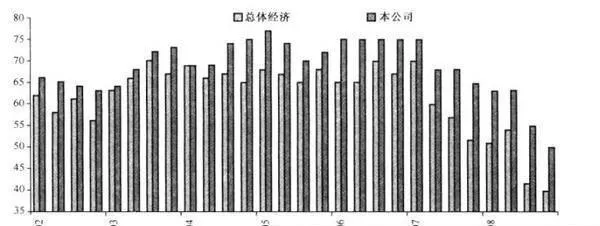

最常見的行爲偏差或許就是過度樂觀與過度自信。我懷疑絕大多數企業管理者都同時存在這兩個問題。我認爲,杜克大學對CFO進行的調查,是說明過度自信的最佳例證。每個季度,杜克大學對CFO看待未來經濟形勢的樂觀程度進行調查(以0到100評分,0=極度悲觀,100=極度樂觀)。同時,他們還要對本公司經濟形勢的樂觀程度發表意見。

圖26-1爲所有管理者(無論優劣)中最常見的錯誤感覺。與對總體經濟形勢的感覺相比,他們對本公司的發展前景要樂觀得多。

圖26-1 杜克大學對CFO的調查:您對……有多樂觀

併購業務也許最能說明企業管理者過度自信的弊病。根據畢馬威諮詢公司最新公佈的兩年一次的全球併購調查報告(2008年10月15日),居然有多達93%的企業管理者認爲併購能增加企業價值。在無數驗證企業管理者過度樂觀和過度自信的證據中,這顯然是最具說服力和震撼力的證據。

與併購業務客觀業績的對比情況—在併購交易成交之後的兩年內,實施併購企業在股票市場上的實際業績高於行業平均水平的比例,以及管理者認爲能增加企業價值的併購項目的比例。

奇怪的是,管理者對併購業務的期望值要遠遠高於併購實施後的客觀情況。例如,在畢馬威的最新調查中,管理者認爲有93%的併購可以增加企業價值,但實際情況卻是,只有不到30%的併購項目如願以償。

這個數字還爲我經常提到的另一種行爲特徵提供了依據:我們向歷史學習的能力極爲有限。其實,我們已經發現,在過去10年左右的時間裏,管理者確實應該以更謹慎的態度對待併購交易。但是,現實往往會與真理相距萬里。實際上,企業對併購增加價值的幻覺似乎有增無減!

這表明,企業管理者根本就沒有對併購的業績情況進行過深入分析,或者說,即使他們作了分析,也對結果視而不見。談到這種對交易後業績進行客觀評價的缺失,最典型的實例莫過於戴姆勒一奔馳。無論從哪個方面看,他們的合併都是失敗的。這次合併造成的價值損失幾乎相當於對克萊斯勒的收購價。儘管不得不承認這些令人震驚的結果,但公司CEO約爾根•施倫普依舊辯稱此次合併是“一個絕對完美的戰略”。

不幸的是,作爲地球上的一個物種,我們人類總有一種把信心和能力混爲一談的壞習慣。如果你去看病,對醫生說:“大夫,我得了非常嚴重的皮疹。”醫生101答:“別擔心,我知道這是怎麼回事,把這些藥片拿走,只要按時喫藥,一個星期保證你藥到病除。”你肯定心滿意足地離開醫院。但似如醫生的回答是:‘’仁慈的上帝啊,這太糟糕了。我從沒見過像你這麼嚴重的皮疹。你知道這可能會傳染嗎?拿着這些藥,如果還能活過一週的話,再到我這裏複查。”聽了這樣的話,你的感覺肯定不會太好。同樣,我們也希望管理者信心百倍。遺憾的是,這種神奇的光環效應總會讓他們過高評價自己的能力。