格雷厄姆的投資理念要點

經過狂熱氣氛的1920年代和隨之而來股市崩盤與經濟大蕭條時期的洗禮,需要諡慎從事的觀念在他心裏打下了深深的烙印。從此以後,他堅持安全第一,強烈反對投機。在很長的時期內,他堅持尋找那些價值被低估的證券,認爲投資這些證券遭受損失的幾率很小。

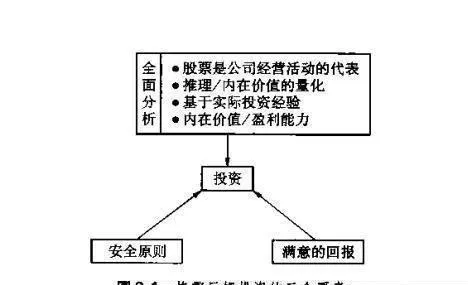

這就是格雷厄姆強調的也是巴非特認爲最具價值的安全投資:“(格雷厄姆)並不從事那些所謂輝煌的投資,也不從事所謂的時尚熱點投資,他從事的是安全合理的投資(soundinvesting)。我認爲如果你不是太急切的話,安全合理的投資可以使你非常富有,更重要的是,它從來不會使你貧窮”。在大蕭條時期,格雷厄姆提出了一套獨特的投資方法。他試圖按照自己思想找出投資與單純投機的區別,研究的結果使他拒絕了一般的做法,不同之處在於所購買的金融工具的差異,持有證券的時間長短也不是關鍵因素。他認爲區別在於作出購買和賣出決定的人的心態,態度是最關鍵的。投機者主要關注的是預期和從市場波動中牟利。相反,“一項投資活動需要進行全面深入分析以及本金安全和滿意收益的保障,不滿足這些要求的活動就是投機”。投資活動的主要特徵如圖3.1所示。

值得注意的是,格雷厄姆並不是針對單一的股票發行或單一的購買而言的,而是指投資活動,原因是:

圖3.1格雷厄姆投資的三個要素

將投資特徵梘爲證券本身的特徵是不妥當的。價格常常是股票的一個重要因素……只是說明股票以某個價格水平而不是投資價值的表現。此外投資一組證券一般被認爲是合理的,但如粟只是對其中任何一個單獨投資,將不能確保投安全,換言之,爲了符合投資安全的最低要求,必須通過多樣化來減少單個證券的風險。

務實投資與推理

在格雷厄姆看來,首要條件是全面深入分析,或者說要對事實進行研究他建議有抱負的投資分析師要善於觀察股票背後的公司基本業務。試想,如果你對投資私營企業感興趣,那麼,最好是把它們看成是你自己的全業,並進行價值評估。他指出,華爾街分析師很少考慮的重要問題是“企業可以賣多少錢?”。然而,如果有意購買的人爲獲得一傢俬人公司10%的股份願意支付10萬美元,那麼,最先的心理過程將是獲得整個企業股份的合理價格是現有價格乘以10—但100萬美元是一個合算的買賣嗎?務實的方法應該考慮企業資產價值、財務狀況以及盈利前景,着眼於基本業務可以使你避免犯只考慮華爾街股市上這隻股票的短期價格表現的錯誤短期不利因素通常會嚴重影響市場股票的價格,這些暫時的事件對基本業務的價值並無太大影響,但嚴重衝擊華爾街股市上該股票的股價。

(首要條件是全面深入分析)

這就像是一個在住宅區擁有極佳地理位置的商店,它被預期將繼續有個強有力的競爭優勢和超出合理的預期高利潤。然而,由於道路以外的商店將重新佈置,在後來的3個月內,商店的買賣越來越槽糕,但是,降低這家商店的估價是沒有道理的,因爲3個月前的盈利情況決定了它的估值。然而,華爾街似乎對暫時的負面消息和不合理股價下跌心神不寧。顯然,市場價格並不取決於關於基本因素的任何必定合理的或數學的關係(至少短期內不會如),“而是通過買方和賣方的思想和決策”…“普通股的價格並沒有經過深思熟慮的計算,而是人們綜合反應的結果。股票市場是一個投票機而不是個衡器,它並不直接對事實數據作出響應,因爲它們隻影響到買方和賣方的決策。因此,如果你能夠獨立自主地分析股票,不把它看成是一個短期的賭博遊戲交易櫃檯,而是作爲一個真正企業的所有權份額那麼,你必定具有竟爭優勢。

按照獨立分析的要求,你的分析必須基於可靠的推理,並使你感覺很舒服。這需要對公司的業務數據進行嚴格審查,需要你有勇氣知識和經驗.如果其他人,即使是大多數人不同意你的結論,你也應毫不猶像地反駁流行觀點和行爲。如果你覺得你的判斷是對的而且數據和推理也是正確的,那你必須這樣做。格雷厄姆將勇氣表述爲除“專業知識和檢驗判斷”以外,證券投資領域的最重要的美德。

然而,他非常小心,並不過分強調市場一定會犯錯誤,具有獨立意識和批判性觀點的分析師必須對市場的判斷給予充分的注意,但在必要時仍然能夠區分他/她自己的看法。

內在價值

格雷厄姆認爲內在價值是一個很重要的概念。他認爲內在價值也是一個難以捉摸的概念,最新定義是“對於一個私人老闆而言,公司的價值”。它是指在正常的市場交易中,能夠公平地定價,股票應該具有的賣出價格。也就是說,價格合理的事實背景,這些事實包括資產、收益、股息和明確的增長前景。

分析師嘗試過了,這個概念難以以單一數字的方式去運用,一開始,人們認爲當資產調整到反映合理價格時,它與資產負債表中的賬面價值—資產淨值相同。但這裏存在嚴重的缺陷,企業的賬面價值與收益(今後的價值)般都沒有系統的聯繫,有些企業的賬面價值爲負數,但產生很大的利潤和股票價格也很高,而其他有着大量機器設備、廠房、存貨等等且沒有債務的企業,盈利能力卻很差。

格雷厄姆支持的另一種觀點是內在價值取決於其“盈利能力。但要找出它們之間精確的定量關係非常困難。考察過去盈利(平均值、趨勢增長或下降)狀況是有幫助的,但如果要進行筒單的外推估值,必須有充分理由相信這一趨勢將會延續。在許多情況下,似乎合理的這種假設其實是沒有說服力的。

儘管存在困難但必須以某種方式設法獲得讓分析師信任的預期未來收益。格雷厄姆指出,沒有必要要求精確的數據我們只需要瞭解其價值是不適當的或者是大大高於市場價格即可。“基於這樣的目的,一個不明確的和近似的內在價值測度就足夠了。”隨着特定股票的不確定性增加,內在價值的變化範圍越來越大。格雷厄姆提供了1922年萊特航空(WrightAeronautical)從20美元到40美元相對1933年克斯(Case)從30美元至130美元的案例這種想法使投資者可以靈活運用內在價值的概念。如果市場價格遠遠低於最低估計值則是一個“買入”信號。

安全邊際

這使我們想起格雷厄姆最具影響力的格言—安全邊際。他說,如果要他把合理投資的祕訣凝練成三個詞的格言的話,那就是“安全邊際(marginofsafety)”。1920年代繁榮和1930年代蕭條的痛苦經歷促使格雷厄姆特別強調資金安全防止不利的事態發展。價值必須遠遠超過支付的價格,因此,即使所持有的股票沒有表現出分析時所顯示出的吸引力,仍然有可能取得滿愈的回報。股票投資的安全邊際與給高層寫字樓、橋樑和船隻增加額外防護類似,它遠遠超過應付一切正常情況以及可以想像的異常事件的需要這是對不幸意外事件的一種保險:“基於分析購買證券,不應在價格不太高的時候購買,而應該在價格非常低的時候購買。

安全邊際概念是一個區分投資和單純投機活動的試金石。毋腩置疑,投機者努力說服自己冒險的概率對他們有利,聲稱他們在安全邊際內交易。他們對選股技巧和系統的優點可能會有一種優越感。但這些說法不可信,因爲他們既沒有找到有關的事實,也沒有使用令人信服的推理方法。相反,他們基於對未來價格走勢的主觀判斷一對市場或者股票走勢的一種主觀感覺,即是向上或向下的判斷。不管是多麼有意義的詞組,安全邊際對於賭博者沒有任何意義。

相反,投資者利用統計數據根據經驗推理進行判斷,用數字來說明安全邊際,而不是根據印象。例如,在1930年代,格雷厄姆發現許多公司的股票總價值“少於其債券的數量而可以不顧其財產和盈利能力順利地發行股票。換言之,如果你買了該公司的普通股,那麼,你承擔的風險程度類似於你買了公司發行的高度安全、違約支付低的債券但它提供的回報卻遠遠高於債券。

格雷厄姆也承認,既有良好獲利機會又安全的情形在金融市場並不多見。

然而,在通常情況下,尋找一個適當的安全邊際的祕密在於預期盈利能力,而不是在於高資產的支持。在第四版《精明的投資者》(1973)中,格雷厄姆將1972年的股票看成一個整體因而無法提供這樣一個邊際的事實來說明安全邊際的概念,投資者將市盈率抬高到超過12倍、盈利收益率(盈利/價格)8,33%的水平:“相比10年期債券利息股票盈利能力仍然太小,不足以構成足夠的安全邊際。出於這一原因,我們認爲,多樣化的普通股投資組合存在真正的風險,這種風險可能會抵消盈利的潛力…(但)從前那種具有良好盈利潛力風險小的投資組合很難找到”。安全邊際已經萎縮了。如何證實格雷厄姆在1973年至1974年期間預言的問題被提出來了,1972年的投資者就像1928年至1929年期間一樣他們普遍忽視投資常識的作用不接受股票有一個安全因素的已有標準。在牛市階段,隨着市場的發展,市場傾向於構建新的安全邊際標準—即基於目前的價格。不管價格有多高,對於輕率的投機者而言,他們心目中起支配作用的價格就是股票的價值測度。對於這些投機者而言,任何安全的概念既是虛幻的也是危險的。

很遺憾精確確定安全邊際是不可能的,因爲不可能有絕對的價值測度和全面的分析。就規避可能的損失而言,我們所能做的是儘可能考慮所有正常或合理的條件及其可能的變化我們也無法爲極端意外事件提供安全邊際。因此,格雷厄姆再次提醒我們要善於利用自己的判斷,但這種判斷是基於一個合理的思維框架和事實,它與投機者的主觀判斷有着明顯差別。

滿意的回報

圖3.1中的最後一個要素是爭取“滿意的回報”,它是格雷厄姆著作中比較含糊的另一個關鍵因素。他提醒我們不要指望超額回報除非你完全知道你所擁有的私營企業證券的具體價值是多少,”他警告那些企圖“打敗市場或“挑選羸家(pickthewinners)”的投資者,並且說“無論是在華爾街或其他任何地方都沒有可靠的迅速發家的祕訣。與那些會在早飯前告訴你如何成爲百萬富翁的10種方法的作家不同,格雷厄姆似乎是令人驚訝的悲觀“滿意’是一種主觀的術語,它涵蓋寬泛的收益數字區間,不論多麼低,只要他的行爲是理性的,滿意就是投資者願意接受的收益水平。”格雷厄姆試圖警告投資者不要過度樂觀和貪婪,因爲它可以使人喪失理智喪失良好的投資機會,並讓投機者感到存在資本迅速升值的美好前景。追逐這些彩虹最終將以失敗告終。伊索離言講述了一個故事:一隻狗發現了一塊肉,它準備叼起回家,心裏想等到我的朋友着到今晚我有一頓多麼豐盛的晚餐後再喫”。但在回家的路上,它必須通過一座橋樑過河。當走到中途時,它朝下看到了河水中另一隻狗正盯着它,且這隻狗叼有一塊更大的肉!於是它停了下來!心裏想“我要那塊肉”接着它放棄了嘴裏的那塊肉,迅速跳入水中,試圖搶奪另只狗嘴裏的肉,但另一隻狗和肉都不見了,它怒吼道:“它哪兒去了?”它能夠看到的只是濺起的褳漪和漂流而去的原來那一塊肉,於是它一直在尋找自己的回憶,且只得捱餓回家。

具有諷刺意味的是持悲觀態度和安全第一方法的格雷厄姆卻戰勝了市場。他的目標並非不合理的高收益,而是集中於在守紀律的框架下堅持合理的投資原則。事實上,他取得了非常好的業績,而與他同時代的許多持高收益目標的人卻失敗了。