首先,我們可以看看投資過分迷戀於追求未來增長的證據。吉姆•斯科特等人(1999)根據以往及未來預期增長率之間的相互作用,對股票進行了簡單分類。具體如下所示。

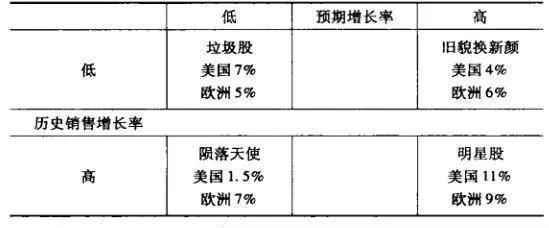

按照不同因素,明星股爲具有較高歷史增長率(按過去5年銷售收入的增長率衡量)和較高未來預測增長率(按機構經紀人預測系統一IBES提供的分析師長期預期增長率衡量)。它們往往是當下市場最受寵的寶貝。

表8-1 垃圾股與明星股的分佈

垃圾股則是明星股的對立面。這些股票只有低下的歷史增長率,每個人都對它們嗤之以鼻,因此,它們自然只擁有慘不忍睹的預期未來增長率。按傳統觀點,任何一個理性的人都不會持有具備垃圾股特徵的股票。

大多數股票都位於垃圾股和明星股這兩個極端點的對角線上,而作爲極端情況,這條對角線的兩個端點則是“舊貌換新顏”(具有較低歷史增一長率和較高未來預期增長率的股票)和“隕落天使”(具有高歷史增長率和較低未來預期增長率的股票)。表8-1顯示了美國及歐洲股票屬於各種情況的百分比。

如果投資者經常爲增長率而過度支付,那麼,明星股的業績自然不敵市場大盤和垃圾股。這恰恰也是我們經常看到的現實。表8-1顯示了各類股票的年收益率。基於投資者爲追求增長而支付的超常成本,因此,明星股的業績遠不及垃圾股和市場大盤(分別落後於這兩者6%和3%)。在沒有考慮真正估值的情況下,這一結果似乎更令人匪夷所思(當然,其中也包含着間接估值成分)。