EMH的追隨者並不是可以輕易打敗的,他們最後的武器也是最偏愛的風險衡量指標:貝塔。只要能證明價值股擁有高於成長股的貝塔(超額收益),那麼,EMH的世界就可以堅固如初。

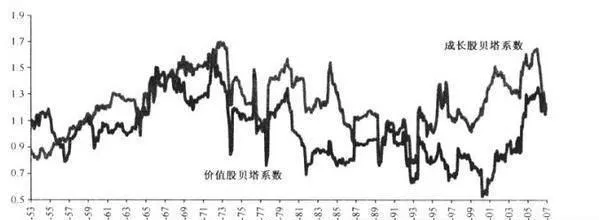

但現實的證據再一次對以風險爲基礎審視價值溢價的觀點提出了挑戰。圖6-2顯示了價值股和成長股的36個月滾動貝塔值。就平均水平而言,成長型組合的貝塔值高於價值型組合。這顯然不符合EMH的預測。

圖6-2 美國價值股和成長股的36個月滾動貝塔值

爲了讓這種關係一目瞭然,價值股和成長股的36個月滾動貝塔值之差,很容易看出,這個利差組合的平均貝塔值爲負數。貝塔係數僅在極個別情況下才表現爲正數,但這個正數幾乎可以忽略不計(在統計上不具有顯著性)。

但EMH陣營絕不會輕易言敗,於是,他們又提出貝塔值具有隨時間變化的性質。他們提出,只有在大盤普遍走低時,價值股才具有明顯的風險性。按照這種說法,只有在同時滿足以下兩種情況時,價值股的基本風險纔會超過成長股:1. 在某些特殊的市場狀態下,它們的業績落後於成長股;2. 這些特殊市場狀態的總體表現很“差”,財富的邊際效用很高。因此,這就導致價值股失去風險厭惡型投資者的青睞。