在認識熊市的問題上,不能不提巴巴•希弗等人在2005年進行的一項研究。他們讓實驗對象參與如下游戲。遊戲開始時,每個參與者得到20美元,並被告知,整個遊戲將只有20輪。在每一輪開始時,參與者需要確定是否進行投資。如果參與者決定投資,那麼,每輪需要投入1美元。之後,進行純隨機性地擲硬幣。如果硬幣正面向上,參與者就會拿回2.50美元。如果背面向上,你就會輸掉這1美元。

現在,我們可以對這個遊戲作出兩個結論。第一,由於回報具有非對稱性(整個遊戲的預期收益總額爲25美元,則每輪的預期收益爲1.25美元),因此,最優決策顯然是每輪都進行投資。實際上,最終收益總額不到20美元(即,始終不投資,保留初始資金時可以實現的收益)的概率僅爲13%。其次,在整個遊戲中,以前輪次的結果不應影響下一輪是否投資的決策—因爲硬幣本身不具有記憶性。

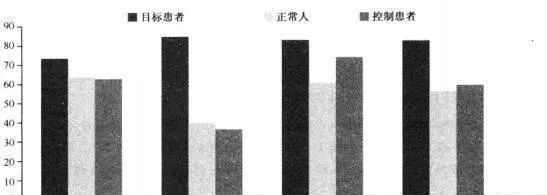

圖13-1 根據以前輪次投資結果選擇繼續投資的百分比

現在,我們着重看一下圖13-1。它顯示了實驗對象根據以前輪次結果而選擇投資的次數所佔比重。我們可以看到,該實驗選用了3個小組。深色線柱(目標患者)代表極特殊羣體。他們均已經被明確診斷有嚴重的腦部缺損(他們的前額葉眶回、杏仁體、右側島葉皮質或軀體感覺皮質等與X系統情緒處理有關的部分出現損失)。顯然,這些人根本就不可能體會到恐懼感;淺色線柱(正常人)則是你我這樣的人(沒有任何大腦損失);深色線柱(控制患者)表示在情緒(及恐俱感)處理器官之外大腦其他部分受損的患者。

在這3個線柱中,我希望各位重點關注第二組。它代表參與者在前一輪投資並賠錢之後繼續選擇投資的次數所佔比例。不能感受恐懼的第一組表現最爲勇敢,同時也是最優化的—在前一輪遭受損失之後,他們依舊在85%的時間裏選擇投資。但其他兩組的表現則迥然不同。他們的選擇表現出明顯的次優化屬性。實際上,哪怕只是賠1美元也會讓他們感到痛苦和恐懼,這種感覺太糟糕了,以至於他們在遭遇一輪虧損之後,再度投資的概率不到40%!