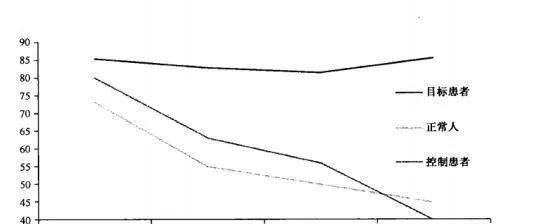

值得關注(或許更令人不安)的,是我們對正常組及控制組將在遊戲過程中作何表現一無所知。圖13-25-示出,在把全部20輪遊戲平均劃分爲4組(每組5輪)的情況下,各組成員選擇投資的次數比例。當然,如果參與者是理智的,且能在以往的經驗中掌握規律,那麼,他們的收益線將由左至右向上傾斜(即,遊戲時間越長,他們選擇投資的次數就越多)。不幸的是,無論是對正常組還是控制組,收益線都是由左至右向下傾斜—這就是說,遊戲時間越長,他們選擇投資的次數就越少。隨着時間的推移,他們的表現將越來越差。

圖13-2 投資比例與時間的關係

希弗等人的實驗與熊市的類比性很相似(這也是我的希望)。上述證據表明,如果投資者以前曾因買進便宜貨而受損,那麼,當市場再度出現便宜貨時,恐懼會讓他們對這些便宜貨視而不見。而且這樣的情況持續時間越長,他們的決策質量似乎也更糟糕。

當然,這個遊戲的目的就在於證明,承擔風險即能帶來回報。但是,如果顛倒遊戲目的,證明承擔風險會帶來虧損,那麼正常組的表現就應該超過那些能感受恐懼的人。不過,我想說的是,前一種情況應比後者更能描述當前形勢。在市場下跌時,改善未來收益的機會也越多。當然,市場的下跌往往源自類似於當前形勢的各種壞消息。