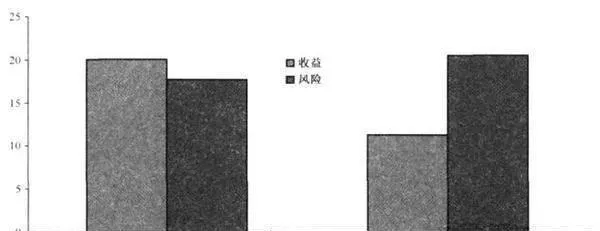

我們從頭開始分析這個問題。根據傳統金融理論,標準差是衡量風險的基本指標。但是現在。這個指標卻讓我感到極端荒慶。我從事這項工作已經多年,迄今爲止,我還從未遇到過單邊做多的基金經理擔心過股價上漲。不過,我們還是應該暫時放下對這種衡量的主觀懷疑,看看價值股和成長股的風險與收益(見圖6-1)。

圖6-1 美國價值股和成長股的風險與收益(年均百分比,%,1950-2007)

我們以現金流/價格比爲出發點對美國的股票投資組合進行分析。我們把市場中最昂貴的20%的股票稱爲“成長股”,把最便宜的20%的股票稱爲“價值股”。如圖6-1所示,在長期內,相比於成長股,價值股擁有更高的收益率和更低的風險度。這對EMH的追隨者來說,無疑是一個壞消息。