理財

價值投資精髓之市場有效率嗎

- 雖然已有許多著名學者提出過效率市場的觀點,例如麻省理I學院著名的經濟學家保羅.薩繆爾森(PaulSamuelson),但法馬還是被大家公認爲對股票市場的行爲分析提供了最完整、最精闢理論的人。

價值投資精髓之價值投資理論的崛起

- 今天的投資人正處於理財的十字路口,向左走可以通往現代投資學理論的大本營,那邊的人認爲投資人都是理性的,市場是有效率的,風險就是價格的波動,而唯一可以規避風險的方法就是廣泛分散投資標的公司;而向右走則通往巴菲特學派的價值投資理論,這一理論和其他現代投資學理論不同的地方主要可以歸納爲下列四點。

價值投資精髓:風險貝他係數

- 在馬科維茨的第一篇文章問世後10年,-位名叫比爾,夏普(BllShampe)的博上研究生登門拜訪了馬科維茨,而馬科維茨當時在世界著名的蘭德研究所( Rand Iitiute)從事線性規劃研究。夏普當時還沒有想好博士論文的題目,南加州大學的名教授建議他去見馬科維茨。

價值投資精髓:巴菲特現代投資理論的一個異類

- 雖然巴菲特專注F經營剛取得主控權的伯克希爾公司,但他仍然對股票市場的變化保持高度關注。在大部分專業投資人士認爲1973年和1974年是不宜投資的時機的時候,格雷厄姆的學生巴菲特卻認爲這段時間充滿了投資機會,而且是最好的進人時BL。

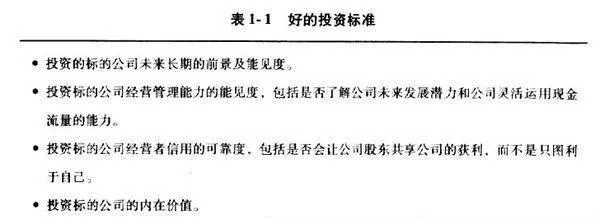

怎樣判斷公司是否處於優勢的行業地位?

- 競爭優勢產業結構與竟爭地位怎樣判斷公司是否處於優勢的行業地位?有幾個角度。一看業績,即盈利狀況,即利潤是否高,通常,行業的地位和公司的盈利呈正向關係,排名越靠前的公司,拿走行業中越大比重的利潤。二I看資產規模、產能規模,公司擁有較大的資產或者產能規模能夠分攤鉅額的管理、銷售、研發等費用,可能因此存在規模優勢。

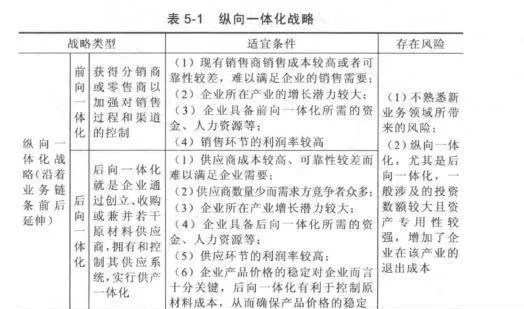

何爲公司戰略?如何深入把握各類戰略?

- 公司戰略公司戰略是指爲實現公司總體目標,對公司未來發展方向作出的長期性和總體性戰略。它是統籌各項分戰略的全局性指導綱領,是公司最高管理層指導和控制企業的一切行爲的最高行動綱領。戰略決定了公司中長期的增長來源,或者說爲公司業務發展以及成本降低獲得了哪些關鍵性資源。

公司經營失敗,最主要的原因是什麼?

- 公司失敗的原因公司失敗的原因五花八門,比較值得思考的是爲什麼原本經營出色的優秀公司會倒下,因爲投資人過往會給此類公司最高的估值,而隨着經營業績的下滑,估值也跌到谷底,投資者損失最爲慘痛。從內因的角度看從內因的角度看主要有以下幾方面:主業發展過快主業發展過快導致公司內部管控薄弱,負債過高,現金流脆弱等弊端。

什麼是公司治理?如何實現優勢化的公司治理?

- 公司治理公司治理定義狹義:指有關公司董事會和股東權利等方面的制度安排。廣義:指有關企業控制權和剩餘索取權分配機制的一整套法律、文化、制度安排,包括人力資源管理、收益分配和激勵機制、財務制度、內部制度和管理等。

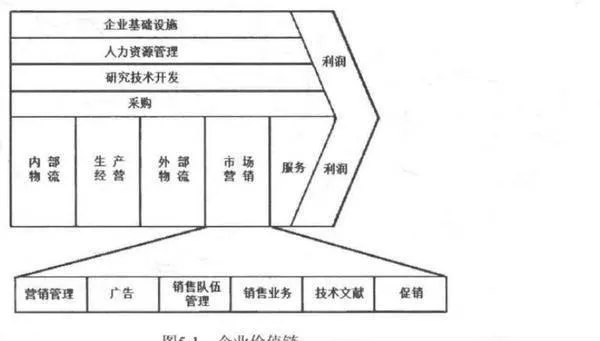

如何深入研究分析公司的商業模式?

- 商業模式公司基本面分析應當最先研究商業模式,它回答了公司最爲關鍵的問題,公司是怎麼賺錢的。商業模式學術化的定義爲利益相關者的交易結構,通俗的解釋,就是誰是公司的顧客,怎麼找到顧客,提供什麼樣的產品或服務給顧客,怎麼安排生產、銷售等環節,怎樣獲得收入。

重要的公司基礎信息涵蓋哪幾個方面?

- 基礎信息收集可能有的投資者會問,自己都沒有經營和創辦過公司的經驗,又怎麼能夠分析得好公司呢?的確,經營或者創辦公司的經驗能夠加深對公司的理解,是有助於股票投資的,但是,沒有相關經驗並不妨礙我們判斷公司的好壞,這就好比雖然我們不是世界級的短跑冠軍,可是我們通過比賽可以看出誰跑得最快。

價值投資精髓尋求安全投資 克服恐懼

- 尋求安全投資在每次金融危機的末期,股市的情形如同我們“股市週期時鐘"的6: 00, 壞消息接踵傳來,紐約證券交易所的地板像受了核污染。2008-2009年的經濟衰退中,人們的情緒低落到可以毫不猶豫地購人有史以來利率最低的國債一零利率國債。 人們如驚弓之鳥,他們無暇顧及是否賺錢,他們要的只是安全投資。

抓住最佳購買時機 股市有怎樣的週期

- 抓住最佳購買時機追求物美價廉的購買者發現,許多物品的價格在每週的不同日子,每天的不同時刻都會有很大的差異。www.smartmoney.com網站的撰稿人。凱莉.B.格蘭特調查了各行各業,尋求不同物品的最佳購買時間。以下是她調查成果中的幾個例子:汽車。9月工作日的上午。

價值投資技巧 降低風險與擴大收益

- 靈貓股Vs.癩狗股我們看到,這種投資績效最差股票的“鬥敗了的道指之狗”在過去近80年的股市數據中體現出一定的可信度,總體來說,它能爲投資者帶來誘人的回報。但從另一方面來看,這種方法隱藏着極高的風險。

投資也要防禦稅收和通脹 抓住購買時機

- 投資也要防禦稅收和通脹安大略西部大學計算機科學教授A.K.杜特尼,在他1993年所寫的書中陳述了任何一個尋求收益的投資者都會面臨的挑戰,身兼數學家和作家的杜特尼在這本《一無所獲的200%》中提出了零收益法則。基於某位退休者向他講述的一則趣聞,杜特尼論述了稅收和通脹是如何將收益化爲烏有的。

最差的股票也能增長 表現最差的公司也能領跑股市

- 數千年前,貓被尊崇爲神,貓從來忘記過這一點。無名氏我總認爲自已是熱愛狗的人,而我的妻子卻喜愛貓。我喜歡狗的好交際、隨和的天性,它們能輕而易舉地學會操手,或者取報紙這類小把戲。但觀察了我妻子的貓之後,我認爲貓的確比狗聰明。狗可能是人類忠實的夥伴,但它也會追隨主人跳崖。而貓比較獨立,如果它嗅到什麼不安的氣息,它會避開。

價值投資技巧及實例分析 在滑坡中找到絕佳的投資機會

- 雅虎:低落中的前景另一個抄底的絕佳時機發生在2002年,網絡驕子雅虎的股票下挫至每股4.05美元,僅在兩年前,雅虎的股票還高達令人昨舌的每股108美元。 這個以成功的網絡搜索引擎發展起來的公司,在網絡泡沫破滅後開始低落。

複利的魔力 確定賬面價值 股本回報率是鍵因子

- 複利的魔力當一家公司的所有者權益或賬面價值逐年增長時,不但時間與你並肩聯手,就連數學規律也會助你一臂之力。和可以生息的儲蓄賬戶或證券一樣, 複利也可以讓所有者權益或賬面價值以利生利。我喜歡經典的“72法則”。

價值投資精髓:威爾斯.富國銀行投資案

- 1990年10月,伯克希爾公司買進威爾斯.富國銀行500萬股股票,以每股均價57.88美元計算,總投資金額達2. 89億美元。這次投資,使伯克希爾公司擁有了這家銀行10%公開發行的股票,於是,伯克希爾公司也就順理成章地成了後者的最大股東。這個舉動備受爭議。

價值投資精髓:小概率事件的保險投資

- 巴菲特說:“保險在許多方面很像投資,假如你覺得每天都必須投資,你將會犯下許多錯誤。”想要靠投資或保險獲利,"” 你必須等待一個最佳時機"。巴菲特從1967年就進入保險領域,那一年伯克希爾公司投資了國際保險理賠公司( Insernational Indemnity Company)。

價值投資精髓之可口可樂投資案

- 投資可口可樂公司又是另一個完全不同的案例。在威爾斯.富國銀行的例子中,巴菲特列出了許多可能衍生的情形並賦乎它們不同的概率。而可口可樂公司的例子則告訴我們,當他知道確的概率時會如何故。在可口可樂公司案例中,巴菲特再次運用他頗爲老到的投資策略,即當獲利概率非常高的時候,大膽加倉,大筆投資。