以所有者角度買人和持有

巴菲特普經說過:“如果你不想持有一隻股票十年,你就不要持有一-分鐘。”這句話表面上是在說投資股票要長期持有,但實際上更強調以所有者的角度持有。買股票買的其實是背後的公司,股東是公司的所有者。價值投資要求投資者選擇股票要像--個小業主對他的店鋪、農場或者公司做決策一樣,需要把眼光放長遠,避免像鼠目寸光的交易者一樣迅速易手。農民不會經常把苗拔出來看看是否長大,而炒房者因爲稅負高,很少易手,反倒收益率最高。股票價格迴歸價值需要時間,公司價值增長同樣需要時間。

如果經營的是實業,碰到短期困難,大多數的人會咬牙堅持,例如山西煤炭低迷時,許多私人煤老闆一年賺到的錢不如下井的礦工多,還需要承擔安全事故所造成的鉅額賠償風險,他們如果輕易選擇結束生意,就不會迎來日後煤炭行業的大繁榮,也就不會成爲聞名全國的山西煤老闆。但;是,在證券市場上恰恰因爲流通性太好,公司稍有不順或者股價稍微不漲,投資者就會迅速賣掉,不願意承擔風險自然也就不會迎來日後的暴利。從某種程度上說,利潤是靠堅持持有賺出來的。

快牛與慢牛模式誰更好

做生意的人多喜歡生意源源不斷,不是隻做一錘子買賣,購進的商品價格越低越好,這樣利潤才豐厚。但是在證券市場上,炒股的人想要股價短期漲得越快越好,趕快賣掉再買下一隻股票,股票只是一個交易代碼和籌碼,而真正的價值投資者則是希望股價緩慢上漲甚至下跌,以便後續資金源源不斷買入,經過十年、二十年公司的不斷成長,投資者持續投入及現金股息再投,到時僅公司的現金股息分紅就遠超過投資總額。

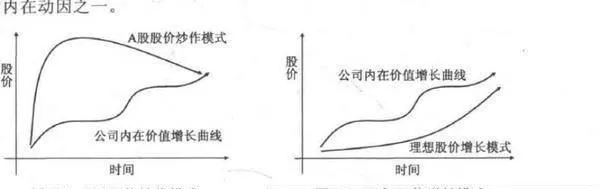

A股炒作模式如圖2-7所示,一有利好消息,股價會立刻炒上去,不僅漲到合理位置,通常會漲過頭,形成快牛走勢,然後通過長時期的不斷下跌回歸到價值或者價值之下,形成慢熊。這樣的模式是A股長期處於高估區間,因爲漲得太快,僅有少量資金能夠在快速上漲前投入股市,而源源不斷的後續資金只能面臨着購買物無所值的A股,大量的資金加倉在高位。所以A股市場大多隻是做錘子買賣生意,那些想賣掉股票再炒另--只股票的人,面臨的不過是另一隻同樣甚至更昂貴的股票,無法逃脫快牛慢熊命運。

如果以所有者角度投資,最理性的股價增長模式如圖2-8所示。股價增長緩慢,慢牛,最好慢過公司價值的增長,這樣源源不斷的後續資金可以從容進入,而且買到的都是物超所值的股票,加上公司發放的現金股息再投資,長期累積下來利潤驚人,這樣的生意纔是可以持續的,而且風險很低。這種模式下股價表現平淡無奇,肯定沒有快牛模式走得激動人心,但是卻是走得最爲久遠的方式。2014年中,A股市場高達8%股息的股票隨處可見,雖然這些股票股價表現平平甚至糟糕,但是這種狀態是有利於投資者長期利益的,投資者可以持續買入。2014年末,A股迎來一波酣暢淋漓的牛市,股價上漲滿足了投資者一時的利益,但投資者卻永久失去了購買2014年股息8%而2015年股息就會增長到9%這樣公司股票的機會。不過,話說回來,股息收益率不斷增加,投資回報吸引力越來越高,本身也是促成價格向價值迴歸的內在動因之一。

快牛模式下,投資者面臨大量資金高位套牢風險,而慢牛模式下,投資持續買入物超所值的股票,就算股價不漲,股息收益率越來越高,而越來越高的股息收益率最終會引發股票價格向價值迴歸,基本沒有風險。這就是隻做一錘子買賣和以所有者角度持續做生意的巨大區別。

波段操作爲何困難

中國股民就敗在急功近利,妄圖迅速發家,我們的投資者沒有股東意識因而只能被稱爲股民,不是投資股票而是炒股票。中國是全球股票換手率最高的國家,股民將炒股一詞發揮得淋漓盡致,2014年末中國A股日成交金額已達萬億元,對應三十萬億元市值,扣除交易少的大股東持股,相當於不到一個月,股民就會將手中的全部股票換遍,至2015年日成交金額最高竟然達到兩萬億元。瘋狂換手的代價是中國股民承擔的交易印花稅和交易佣金全年將高達數千億至萬億元,遠多於從上市公司獲得的現金分紅(.上市公司現金分紅大部分被交易少的產業大股東拿走)。所以,炒股一開始就是負和遊戲,中國股民從進入股市起就註定集體虧損,受益的羣體是高位減持的大股東,Pre-IPO私募股權基金,圈走大筆錢的上市公司,收印花稅的財政機構和收佣金的券商。

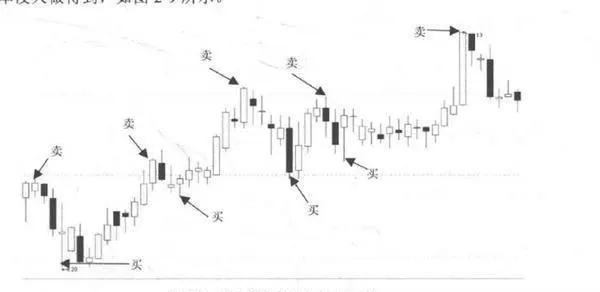

股票高換手率背後是股民們相信能夠通過波段操作,低吸高拋快速獲利。短期內,股價大多隨機遊走,事後看高拋低吸很清楚,但事前高拋很難拋在最高,因爲階段高點只有一個,猜中的概率就很低,很容易拋在路上,高拋了繼續漲,買不買回?高拋了沒跌到預想的位置又漲了,怎麼辦?低吸也很難吸在最低,因爲階段低點也只有一個,容易買在山腰,買了繼續跌賣不賣?事實上,因爲情緒因素更容易高買低賣,漲時更容易追漲,跌時反而不敢買入。如果真的有人能夠持續做到短期的低吸高拋,那麼他完全可以憑藉槓桿和期貨在十幾天的時間內成爲世界富豪,然而事實上根.本沒人做得到,如圖2-9所示。

金融市場中存在着奇特現象,這種現象使得短期的高拋低吸更爲困難,即某幾天的行情可能就決定了一年大部分的收益率,你錯過了漲幅最好的那幾天,全年收益會差很多,你規避了跌幅最厲害的那幾天,全年收益則高很多。類似美國1987年股災,-天就跌了22%,而2015年中國A股指數有幾天跌幅超過5%,正是那幾天的行情造成了投資人的虧損或者盈利大幅回撤。2012年和2014年的12月份,如果你是銀行股投資者但當時卻選擇空倉,你將錯過銀行股幾年中最大的漲幅。行情變化之快,時間之短,投資者根本無從把握,想要成功擇時更是難上加難。而且跌得比較兇的那幾天和漲的比較多的那幾天常常是混在一起,一年240個交易日,能逃過最差幾天和抓住最好幾天的概率實在太小了。往往恐慌性拋盤出現時,大家都想要賣,最差的幾天說不定已經過去。

查爾斯·艾里斯的《投資藝術》一書研究顯示,從1982年至-1990年間,標準普爾500指數的年均收益率爲18%,如果去掉8年中股市漲幅最好的10天,平均投資回報率就會少1/3,從18%降爲12%,這10天佔整個交易期間的比率不到0.5%。再去掉次好的10天后,幾乎又使投資回報率再.少1/3,降爲8.3%。去掉表現8年中最好的30天后,這30天佔整個期間的1.5%,年均投資回報率就會從18%降到5%。

詹姆斯.賽伯的《華特.米提的生涯》一書做了時間跨度更久的研究。書中仍用標準普爾500種股價指數的回報率作爲衡量依據,得出下述結論:1926-1996年,在這段漫長的70年裏,股票所有的回報率幾乎都是在表現最好的60個月內締造的,這60個月只佔全部862個月的7%而已。我們都想知道是哪些月份,想想看獲利會有多高!但是,我們做不到,以後也不:可能做到。我們的確知道一個簡單而珍貴的事實,就是如果我們錯過了這些表現絕佳,但不算太長的60個月,我們會錯失掉整整60年才能積累到,而且幾乎等於所有的投資回報率。其中的教訓很清楚:“閃電打下來時,你必須在場。”

換股操作可行嗎

除了短期的低吸高拋外,股民還喜歡進行不斷地換股操作,可是賣掉的股票一定比新買入的股票走勢差嗎?穎繁換股導致股民根本不清楚手中買的究竟是什麼樣的公司。每次換股都有一-定成功概率,但當股民做的換股決定越多,連續正確的概率會越小,最終失誤越大。如果有股民靠短期內不斷換股賺到了錢,一來可能是他運氣極好,二來可能是處於市場普漲行情,所有股票都在漲。

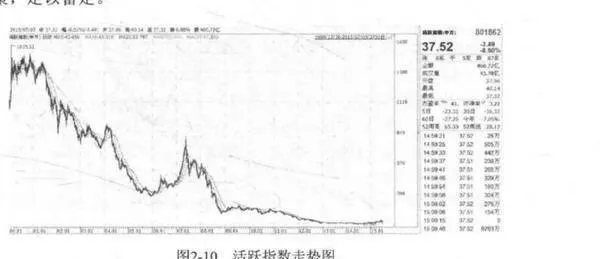

股民進行換股操作往往喜歡賣掉不漲的股票,買入股性活躍,處於交易熱點,漲得好的股票,這樣真的能夠獲得良好的收益率嗎?恰恰相反!申銀萬國證券編制了一個活躍股指數,該指數從2000年開始運行,期初指數點位爲1000點。編制原理爲選取每周換手率最高的前100家公司,每週調整樣本股,典型的追漲策略。這個策略並不是在換手率最高時買入,而是標準的放量買入,縮量賣出。每週調整,保證了留在指數里面的都是周級別持續放量的標的。結果至2015年7月,該指數竟然跌到37.52點,年化收益率是驚人的-18%,如圖2-10所示。.

所以,慎做買賣決定,只做最有把握的決定。巴菲特有個“打孔機”理論,如果你有一張打孔的卡片,卡上只能打20個孔,你每投資--次就需要在卡上打一個孔,直到20個打孔機會用完。如果預先想好一輩子只准備打20個孔,那每打一個孔的時候就會非常謹慎。事實上我們絕大部分的盈利或者虧損就來自那少數幾個決定。最優的辦法是,將股票研究清楚,確信公司價值大幅貶損的風險較低,在股票低估區間持續買入,高估區間逐漸減持賣出,其他時間公司運營正常則持股不動,不管波動。這種看似很笨、很慢的方法其實才是真正大波段的低買高賣,一生只要做對幾次這種決策,足以富足。

一個股價8年不漲的案例

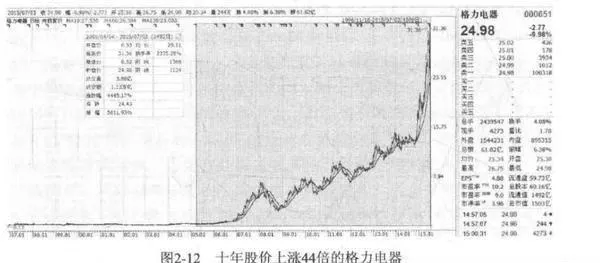

格力電器是中國製造企業的代表,可哪裏想到1997- 2005 年的8年期間,格力股價只是巨幅震盪,幾乎零漲幅。價值投資者可能不會一直持有格力電器8年之久,因爲早期格力估值偏高,價值投資者也許不會買入,後幾年無疑也必須忍受股價反覆震盪的煎熬,如圖2-11所示。

然而,如果你無法承受長達好幾年股價不漲的煎熬,你也將無緣在2005- 2015年十年問格力電器股價上漲44倍的豐厚回報。這一切都需要投資者以所有者的角度看待所投資的公司,具備長遠的目光和堅毅的耐心,如圖2-12所示。