格雷厄姆的流動資產價值投資方法

1930年代早期,格雷厄姆提出了一種股票市場選股方法,其重點是流動資產淨值相對於股票價格的價值。他尋找扣除流動負債和長期負債後,價格仍然低於流動資產淨值的股票。此外,在計算淨資產數值的過程中固定資產和其他資產(如有形資產)價值被假定爲0。

當股票價格下跌至總市值低於公司清算價值的時候—建設工廠、建築物、專利等等根本不值錢!事實上,這種情況確實會發生—且往往比我們的假設更有可能發生。1932年,格笛厄姆發現超過三分之一的工業股票的售價低於流動資產淨值,即流動資產淨額減去存貨的價值,扣除所有負債以後,現金的價值和應收賬款大於這些公司的總市值。

他舉例說,1931年12月懷特汽車(Whitemotors)的總市值爲480萬美元,這只是公司準現金價值的大約60%只是公司流動資產淨值的五分之有數十家公司的總市值低於公司在銀行的現金存款價值。於是,他得出的結論是,股東通過拒絕購買這些股票的方式認爲這些公司倒閉比繼續生存更有價值。

現在,可能有人認爲,1930年代早期是一個非常時期,這樣的情況在今天不可能存在,因此,這種投資方法沒有效,然而格雷厄姆很清楚,三十多年持有一個品種廣泛而且有利可圖的投資組合是不可能的,從1923年至1957年(不包括“1930年至1932年那段討厭的時間”).“三十餘年的時間,我們必須由此蠃得大約平均每年20%的收益.”格雷厄姆指出,這種投資方法的成功需要有一個許多品種股票的組合,因爲有一些股票可能達不到盈利預期,這種投資組合往往罱要超過100種股票。市值低於流動資產淨值的股票是如此之多,格雷厄姆一般選擇總市值不到流動資產淨值三分之二的股票。

在20世紀50年代中期,由於市場處於牛市,很少有這種類型的買進機會,爲此,格雷厄姆休息了很長一段時期。但是,到1971年,格雷厄姆發現50只成更多的市值低於流動資產淨值的股票,即使將前一年淨虧損的公司排除在外,仍然有足夠多的股票可以組成一個多元化的投資組合名單(儘管這已經遠遠低於格雷厄姆建議的100只股票)。這種情況直到1973~1974年的下跌時期仍然廣泛存在,衆多的廉價股票簡直令人難以置信。1976年1月,格雷厄姆經過統計發現有100只以上的股票市值低於當時的淨資產值。

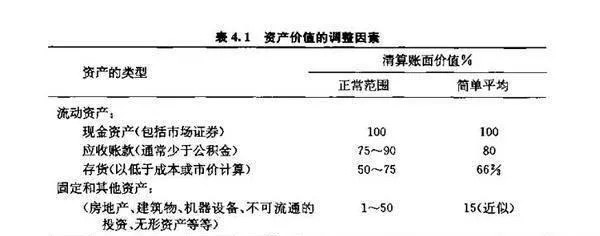

格雷厄姆並不同意按面值估算資產淨現值的會計覈算方法。他常說,分析師應該更看重負債而不是那些值得懷疑的資產價值°。扣除面值的負債、資產要按照表4.1的預定計劃項目進行調整。

表4.1資產價值的調整因素

廉價股票是如何產生的?

股票價格低於清算價值是不合乎邏輯的,錯誤產生的原因有如下一個或多個:

市場對公司生存前景和盈利能力的錯誤判斷;

管理者從事浪費公司資產有損於公司價值的經營活動;

或股東重視他們的財產。

在1920年代的新時代學說時期,所有的價值測試被轉移到收益表來考察投資者拋棄了過去審視資產負債表的習慣,這種思維導致低增長和短期虧損股票的傾銷。嚴重的拋售使得股票僅以公司資源可變現價值的一小部分的價格進行轉手,這是由投資者心裏恐懼推動的,因而並不符合常理。大多數賣方似乎並沒有意識到資產淨值的情況,由於公司並不打算清算按照清算資產價值基準進行賣出決策沒有什麼實際意義,人們具有一種公司資源將會被繼續浪費的心理預期。

在許多情況下,保持對公司將來出現虧損最終不值錢的擔心是合理的1932年,格雷厄姆提出了下列問題:“真的有三分之一的美國企業註定要繼續虧損,直到股東拋出所有股票?……很可能它(股票市場)是錯誤的,因爲在未來主要趨勢的判斷上,它一直是錯誤的”。

最令格雷厄姆驚訝的是,所謂垃圾股(distressedshares)有着高標準的流動資產淨值,它們在繁榮時期末通過行使認股權而獲得大量現金流,這不僅使它們有豐富的現金,而且也極大地增加股票的供應量,當繁榮成爲過去和悲觀時期來臨時,進一步加劇了股市下跌。“因此,同樣一件事情既改進了股票背後的價值,也促使了股價下跌”。

在1970年代,股票市場集中於短期交易結果的事實再次給格雷厄姆提供了一個利用無視資產價值的非理性市場的好機會。他發現許多著名公司從寶貴的土地和建築物到專利和品牌等長期資產根本沒有被估值。“帕斯卡爾說:‘心裏有理由,但理由未被領會’,內心即爲“華爾街’”即使在正常”的市場條件下,當優等股票以高於資產淨現值報價的時候,通常也有一些被低估價值的“次等”股票可以被利用,這些股票容易受到職業市場投資者興趣的支配,如果他們沒有興趣那麼,股票價格可能不會反映其真實價值。換言之,被忽視(被其他人)非常有利於價值投資者。

(忽視(被其他人)非常有利於價值投資者)

價格爲何上漲?

在市場蕭條時期,分析師和投資者非常擔心未來會更槽糕,大量上市公司將難以生存、浪費資源然後直至破產死亡使股東一無所有,這種情況將涉及到數十甚至數百個企業。格雷厄姆同意這種觀點但仍然認爲許多流動資產淨值股票是很好的購買對象。他認爲,市場的悲觀情緒是不分青紅皁白的,在逃離的過程中,投資者大量拋售股票,我們有充分理由相信市場最終會出現復甦。

是什麼理由使他堅信大多數價值股將得以存續併產生良好的回報?他指出,一些潛在的新產品阻止管理者以逐漸浪費資產的方式走向價值消亡的道路。

盈利能力將在與公司資產水平相稱的位置得以族復,這可能以兩種方式出現:首先是行業景氣度的改善。格雷厄姆提請我們注意用行業准入和退出的基本經濟現象解釋爲什麼有些公司在業界表現特別好或非常差,但不會永遠如此。那些具有高收益的行業將引起競爭者的注意,它們的優異業績將因爲競爭而受到損害。通常(也許或尤其是),這些高增長需求的部門將受到更快增長的供給的不利影響。在1930年代,無線電、航空、電力製冷、公共汽車運輸和真絲襪行業真實地發生了這種情況。在新千年來臨的時候,電信、互聯網和個人電腦行業也出現了這種情況。相反,如果一家公司因爲過低的盈利(或虧損)而以非常低的價格廉價賣出,那麼由於競爭對手的退出以及新的競爭的缺乏,最終往往使該行業得以改善並使投資於該公司的資產恢復到正常收益率的水平。提升盈利能力的第二種方式是改變公司的經營政策。如果公司股票正在以低於清算價值的價格賣出,對於管理層而言,採取糾正行動是義不容辭的責任,如果他們自己不這樣做,股東肯定也會逼迫他們這樣做。這種變化可能是通過現有的管理層實現,也可能通過更換管理層來實現。新的經營政策,包括更有效的管理方法新產品、放棄無利可圖的業務等等。格雷厄姆對通過股東施壓促使公司變革持樂觀態度:“這是一個臭名昭著的事實,然而,典型的美國股東是囚籠中最溫順和冷漠的動物。

當另一公司可以更好地利用公司資產的時候,賣出或兼併必將發生,他們可能樂於以算價值購買處於困境中的公司。

如果發生全部成部分停業,公司管理層必須爲以低於清算價值賣出向股東提供一個繼續持有股份的正當理由。如果一家公司不值得爲持續經營做出更多那麼,從股東的利益而言,破產清償是最佳處理方式。如果它的價值超過其清算價值,那麼,這一倍息應充分傳達給市場。

從簡單到精明的資產淨現值投資

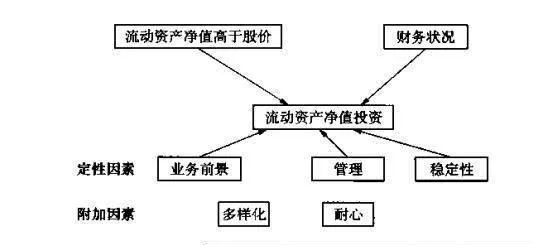

顯然,購買所有售價低於流動資產淨值的股票不是明智的,這是一種太粗放的做法,這類企業中許多行將破產。格雷厄姆提出了一些附加的檢驗方法,以便找出最具吸引力的流動資產淨值股票。這些檢驗項目來自以下四個方面,第一個項目(財務狀況)是定量因素,而其他三個則主要是定性因素。此外,圖4.1給出了這種類型投資方式的兩個成功關鍵要素:多樣化和耐心。

圖4.1流動資產淨值投資

財務狀況

必須對公司收入賬戶作出全面的深入分析。分析師應該尋找目前具有令人滿意的盈利和分紅水平或過去有較高平均“盈利能力”的股票。僅僅依據過去的盈利趨勢推測未來是錯誤的做法。雖然過去的走勢是一個事實,但未來走勢只是一種推測,我們並不能確保這一趨勢不會減緩或扭轉。基於過去走勢的預測主要是一種主觀心理,而不是科學。

因此,如果我們不能進行簡單的趨勢分析,那麼,可用的盈利數字又是什麼呢?格雷厄姆說,過去給我們提供了推測未來的線索一不可能令人滿意或可靠,而且往往是無用的,但是,也有相當多的案例說明研究過去是有價值的。

還有一個事實,即過去具有良好盈利記錄的公司總比過去盈利記錄差的公司有一個更好的保障。如果100家企業在過去十年的平均利潤爲每胝6美元,而另100家企業的平均利潤只有每股1美元,人們完全有理由期待在未來十年前者的盈利會比後者大得多。其基本理由是未來收益不可能完全靠運氣或竟爭性的管理技巧,而爲過去盈利作出過貢獻的資金、經驗、信譽、商業聯繫以及所有其他因素必將對未來產生重大影響。

盈利能力是一個非常重要的概念。很顯然,它不是當前收益。格雷厄姆說,它是多年實際收益(5~10年)及未來收益估計值的綜合。後者是未來殳時期—通常是5年的“平均預期收益”。在考察過去業績並推斷未來情況的過程中,我們應該運用多年的平均盈利數據,因爲特殊年景可能出現不正常的情況,從而導致由於經濟週期等因素對盈利能力影響關係的歪曲。

(盈利能力是一個很重要的概念)

我們必須提高警惕,避免“每股盈利數據陷阱(booby traps in the pshare figures)”。損益表比資產負債表更容易誤導,對容易受到專制和操縱的盈利數字需要進行批判性的解釋和調整。分析師需要把非經常性項目從普通經營業績中分離出來,使基礎性盈利能力得到更明確的估計,“即如果經營環節在此期間繼續保持不變,值得期待的公司年復一年可以取得的每股盈利數據”。由公司控制的子公司或附屬公司的收益也必須正確計算在內,還應該包括一些具有很強可塑性的項目,如折舊、待攤費用和應對未來損失及其他緊急情況的風險儲備金等。公開賬目的調整旨在幫助回答以下問題:

真實盈利是多少?

過去的盈利記錄對未來盈利能力有何預示作用?

可以用來幫助判斷公司盈利能力和風險的財務報表中的其他項目一般包括生產和成本統計數據、產能、未交付的訂單、資產構成和負債結構。速動資產的快速損耗被認爲是一個很不好的跡象,尤其是當沒有明確的跡象表明損失有可能停止的情況下。

定性因素

格雷厄姆堅持認爲,僅有數據分析的結論是不能令人信服的,必須輔以公司和行業經營性質、公司在行業中的競爭地位、經營特點、管理特點、公司和行業前景展望等方面的定性分析。用於這種分析的信息在質量和可靠性方面的變化差異很大。總體上僅僅是一種大致看法。

儘管格雷厄姆說研究定性因素非常重要,但他並沒有提供更多的幫助讀者考察公司性質、業務前景的線索。毫無疑問的是,格雷厄姆非常重視定性因素分析。我僅僅找到他的一段闡述是:“關於什麼是或不是一家優質公司’大多數人都有相當明確的看法,這些看法的得出部分是基於財務報表部分是基於對行業具體環境的瞭解,部分是基於猜測或偏見。

識別勝任的管理層比分析公司戰略更加困難。如果投資者對管理層沒有個人關係的話,很少有客觀的測試方法可供採用,往往需要依靠商譽(有可能有,也有可能沒有)。格雷厄姆把超額收益記錄看成是高水平管理能力最具說服力的指標。但是,他挖苦道:“這又把我們帶回到定量數據上。菲利普·費雪、查爾斯·蒙吉爾和沃倫·巴菲特特別強調,重要的是管理能力、管理誠信和經濟特許權優勢。他們堅持認爲投資者需要尋找一系列指標和應用先進的調查技術。這些投資者滿足於儂賴主觀分析,而格雷厄姆渴望找到一個更具體的科學計量指標。1930年代早期造成的深深傷痕讓他感到對依靠主觀判斷的擔憂。他渴望找到事實根據。在市場狂熱時,個人主觀意見容易受到說服的影響,因此在格雷厄姆的蓍作中存在一些矛盾之處:在股票分析過程中,定性因素非常重要,就其性質而言,這些因素是無法計量的,而且基本上是主觀的,因而不能被視爲“事實”。因此,分析師不應該重視它們除非它們與量化證據有一定的聯繫。換言之,在評價公司最重要的特徵—一競爭優勢和管理水平方面,投資者不能相信他自己的判斷。畢竟格雷厄姆堅持認爲,在1928~1929年期間投資者相信他們能夠準確地預測許多公司美好的未來,但後來發現他們一直在欺騙自己。格雷厄姆傳遞的信息似乎是定性因素是至關重要的,但你必須非常謹慎地解釋結果,所以,你可能需要回到定量證據上來。

正因爲評價公司前景和管理水平如此困難,格雷厄姆說,分析師必須“防範”未來變化,而不是嘗試猜測未來,這比分析師概括性的語言和謀求不正常的獲利方式更好。防止未來變化必須尋找經營穩定的公司:“穩定性意味着抵制變革,從而更加依賴過去的結果……首先它源於公司的性質,而不是統計記錄。一個穩定的業績記錄表明公司經營本身是穩定的,但這種跡象可能會招致其他觀點的反駁。”首要的證據是數字,但這些統計數據遠不夠充分,定性思考可能使它們完全失效一或許是對管理水平或固有的不穩定性的懷疑將引起排斥反應。

多樣化和耐心

爲了降低風險,流動資產淨值投資需要有一個廣泛的分散投資組合。一旦購買,如果股票未能迅速按照預先設想發展投資者必須控制自己的衝動和急躁。市場認識到淨流動資產股票的內在價值可能需要幾年時間。如果什麼也沒有發生,而你賣出它,這將是最不幸的賣出——就像你做的,股票重新定價的機會有的是。

(不宜追求過分精確)

在定量與定性分析時,必須豐記一句話:不要追求過分精確。格雷厄姆喜歡說,如果一名男子太胖,你不必知道他的確切體重,只需要知道他肥胖就夠了。

我要警告你不要做的事情是花費大量時間進行過予詳細的公司產業竟爭力分析,甚至包括最新生產的浴缸數量分析。因爲你陷了自己的感情世界,因爲你巳經研究這件事很長時間,收集了這麼多的數據,你的估計一定要非常準確但他們不會的,他們只是進行粗略的估計。

假如你能找到一家這樣的公司

以低於資產淨現值的價格賣出;

由誠信有能力的管理層經營,他們努力工作,盡力防止資產損耗;過去有着較高而穩定的盈利能力,且將來可能會繼續這一趨勢。

那麼,你已經找到了廉價投資對象。最終這一股票的真實價值會被市場認可,你可以享受持有高度安全和本金損失概率很小的股票的快樂。