安全邊際

安全邊際探討究竟以價值的多少折買入標的證券的問題。安全邊際有兩個作用:①防範錯判風險。即便我們恪守能力圈,我們的認識也是有限;的,世界到處充滿未知和出乎意料,5角錢買1元錢物品,假設物品真的只值5角或者更少呢?安全邊際提供了減少虧損的空間。②投資利潤來源。便宜本身是上漲理由,價格向價值迴歸,5角買1元錢東西,本身就提供了盈利100%的空間,如果再加上資產本身再增值,盈利空間更大!價格是價值的七折值得輕倉投資,五折值得重倉,折扣越多越值得投入,也就是說如果一個股票沒有50%~ 100%的盈利空間,購買意義不大。

這裏再探討5角錢買1元錢東西的兩種含義:第一種含義,人們對現在的信息判斷錯誤,根據已知絕大部分信息,現在價格比現在價值便宜很多。第二種含義,人們對現在的信息判斷正確,但是低估了公司長遠的發展,造成現在的價格遠遠低於未來的價值。由此價值投資演化爲兩大流派,低估價值投資和成長價值投資。

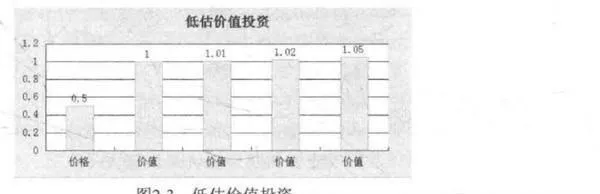

低估價值投資強調現在的價格要比現在的價值低,但也要確保公司未來的價值不會下降,最好仍然能夠上升,如圖2-3所示。

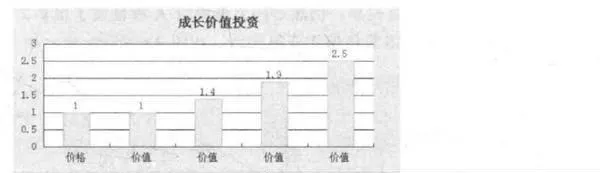

成長價值投資強調公司未來的價值快速增長,即便現在以合理價格買入,相對未來的價值也是非常便宜的。1 元錢買目前值1元錢的東西,但未來價值快速增長,如圖2-4所示。

中國資本市場是一個特殊的市場,存在一些公司既在A股上市,又在B股上市,或者既在A股上市,又在港股上市。一般而言,B股和港股上市公司估值較A股更爲便宜,這就給了我們觀察安全邊際或者低價買入對投資收益率影響程度的機會。

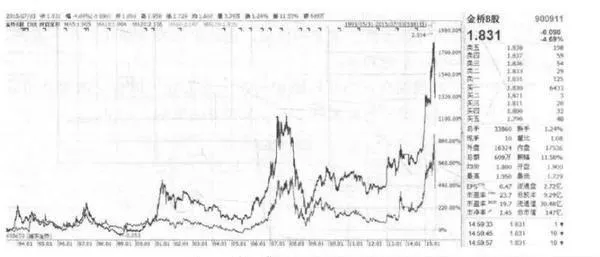

金橋B股(SH: 900911) 是A股上市公司浦東金橋(SH: 600639) 發行的B股,兩隻股票背後對應的是同一家公司。通過將兩隻股票收益率疊加,發現1993年5月至2015年7月,金橋B股二十多年的收益率約爲13倍,而浦東金橋同期的收益率僅爲4倍多,同一家公司,爲何股票長期收益率竟然相差了近10倍?奧祕就在於估值,金橋B股長期的估值爲浦東金橋的一半甚至不到一半,即同樣的股權在B股市場買較A股便宜了至少一半,如果算.上現金股息再投資,便宜的B股收益率會更高,如圖2-5所示

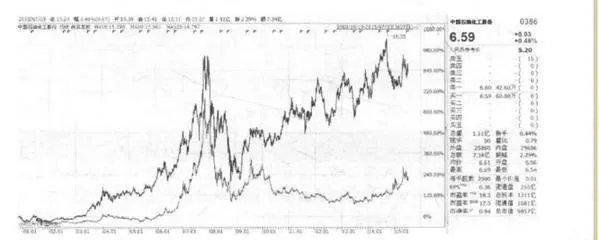

中國石化(HK: 0386, SH: 600028) 則是一家A股和港股兩地上市公司,可以看到2000年10月~2015年7月,中國石化港股股價收益率接近9倍,而中國石化A股股價收益率僅爲2倍多,相差近7倍。中國石化港股股價走勢已經接近歷史新高,而中國石化A股股價還趴在歷史低位。之所以產生如此差異,仍然是因爲港股較A股便宜了很多,直至最近中國石化的A股和港股估值才變得相近,如圖2-6所示。

上述案例不是獨特現象,而是普遍存在於A股、B股和港股中,案例揭示一個天然的道理,買的便宜,投資收益率自然會更高。非常有趣的是:流動性好、短期漲得快、熱衷炒作的A股長期收益率竟然遠遠遜於成交冷清、沒人想炒的B股和港股,所以,一個交易品種經常被人熱衷炒作是件好事嗎?這背後的道理值得大家慢慢品味。