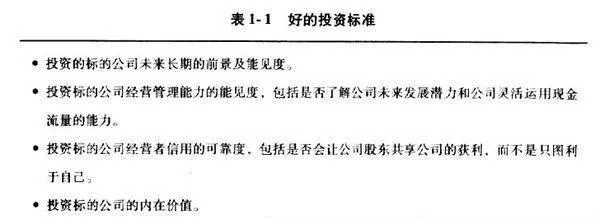

价值投资

价值投资精髓之市场有效率吗

- 虽然已有许多著名学者提出过效率市场的观点,例如麻省理I学院著名的经济学家保罗.萨缪尔森(PaulSamuelson),但法马还是被大家公认为对股票市场的行为分析提供了最完整、最精辟理论的人。

价值投资精髓之价值投资理论的崛起

- 今天的投资人正处于理财的十字路口,向左走可以通往现代投资学理论的大本营,那边的人认为投资人都是理性的,市场是有效率的,风险就是价格的波动,而唯一可以规避风险的方法就是广泛分散投资标的公司;而向右走则通往巴菲特学派的价值投资理论,这一理论和其他现代投资学理论不同的地方主要可以归纳为下列四点。

价值投资精髓:风险贝他系数

- 在马科维茨的第一篇文章问世后10年,-位名叫比尔,夏普(BllShampe)的博上研究生登门拜访了马科维茨,而马科维茨当时在世界著名的兰德研究所( Rand Iitiute)从事线性规划研究。夏普当时还没有想好博士论文的题目,南加州大学的名教授建议他去见马科维茨。

价值投资精髓:巴菲特现代投资理论的一个异类

- 虽然巴菲特专注F经营刚取得主控权的伯克希尔公司,但他仍然对股票市场的变化保持高度关注。在大部分专业投资人士认为1973年和1974年是不宜投资的时机的时候,格雷厄姆的学生巴菲特却认为这段时间充满了投资机会,而且是最好的进人时BL。

怎样判断公司是否处于优势的行业地位?

- 竞争优势产业结构与竟争地位怎样判断公司是否处于优势的行业地位?有几个角度。一看业绩,即盈利状况,即利润是否高,通常,行业的地位和公司的盈利呈正向关系,排名越靠前的公司,拿走行业中越大比重的利润。二I看资产规模、产能规模,公司拥有较大的资产或者产能规模能够分摊巨额的管理、销售、研发等费用,可能因此存在规模优势。

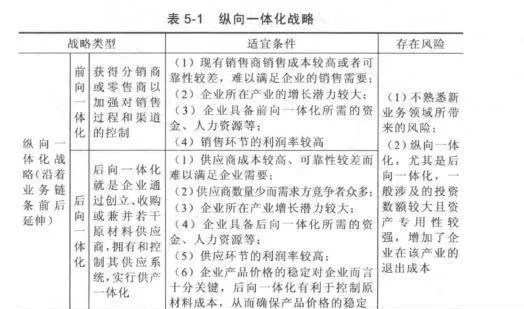

何为公司战略?如何深入把握各类战略?

- 公司战略公司战略是指为实现公司总体目标,对公司未来发展方向作出的长期性和总体性战略。它是统筹各项分战略的全局性指导纲领,是公司最高管理层指导和控制企业的一切行为的最高行动纲领。战略决定了公司中长期的增长来源,或者说为公司业务发展以及成本降低获得了哪些关键性资源。

公司经营失败,最主要的原因是什么?

- 公司失败的原因公司失败的原因五花八门,比较值得思考的是为什么原本经营出色的优秀公司会倒下,因为投资人过往会给此类公司最高的估值,而随着经营业绩的下滑,估值也跌到谷底,投资者损失最为惨痛。从内因的角度看从内因的角度看主要有以下几方面:主业发展过快主业发展过快导致公司内部管控薄弱,负债过高,现金流脆弱等弊端。

什么是公司治理?如何实现优势化的公司治理?

- 公司治理公司治理定义狭义:指有关公司董事会和股东权利等方面的制度安排。广义:指有关企业控制权和剩余索取权分配机制的一整套法律、文化、制度安排,包括人力资源管理、收益分配和激励机制、财务制度、内部制度和管理等。

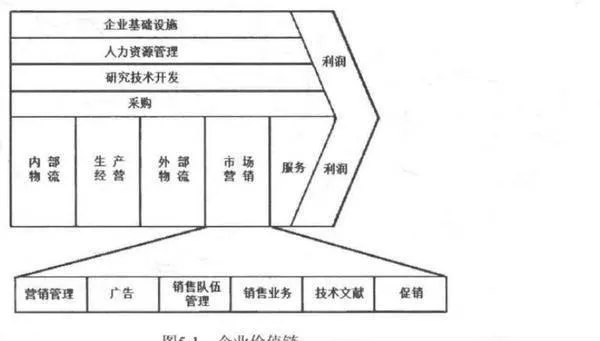

如何深入研究分析公司的商业模式?

- 商业模式公司基本面分析应当最先研究商业模式,它回答了公司最为关键的问题,公司是怎么赚钱的。商业模式学术化的定义为利益相关者的交易结构,通俗的解释,就是谁是公司的顾客,怎么找到顾客,提供什么样的产品或服务给顾客,怎么安排生产、销售等环节,怎样获得收入。

重要的公司基础信息涵盖哪几个方面?

- 基础信息收集可能有的投资者会问,自己都没有经营和创办过公司的经验,又怎么能够分析得好公司呢?的确,经营或者创办公司的经验能够加深对公司的理解,是有助于股票投资的,但是,没有相关经验并不妨碍我们判断公司的好坏,这就好比虽然我们不是世界级的短跑冠军,可是我们通过比赛可以看出谁跑得最快。

价值投资精髓寻求安全投资 克服恐惧

- 寻求安全投资在每次金融危机的末期,股市的情形如同我们“股市周期时钟"的6: 00, 坏消息接踵传来,纽约证券交易所的地板像受了核污染。2008-2009年的经济衰退中,人们的情绪低落到可以毫不犹豫地购人有史以来利率最低的国债一零利率国债。 人们如惊弓之鸟,他们无暇顾及是否赚钱,他们要的只是安全投资。

抓住最佳购买时机 股市有怎样的周期

- 抓住最佳购买时机追求物美价廉的购买者发现,许多物品的价格在每周的不同日子,每天的不同时刻都会有很大的差异。www.smartmoney.com网站的撰稿人。凯莉.B.格兰特调查了各行各业,寻求不同物品的最佳购买时间。以下是她调查成果中的几个例子:汽车。9月工作日的上午。

价值投资技巧 降低风险与扩大收益

- 灵猫股Vs.癞狗股我们看到,这种投资绩效最差股票的“斗败了的道指之狗”在过去近80年的股市数据中体现出一定的可信度,总体来说,它能为投资者带来诱人的回报。但从另一方面来看,这种方法隐藏着极高的风险。

投资也要防御税收和通胀 抓住购买时机

- 投资也要防御税收和通胀安大略西部大学计算机科学教授A.K.杜特尼,在他1993年所写的书中陈述了任何一个寻求收益的投资者都会面临的挑战,身兼数学家和作家的杜特尼在这本《一无所获的200%》中提出了零收益法则。基于某位退休者向他讲述的一则趣闻,杜特尼论述了税收和通胀是如何将收益化为乌有的。

最差的股票也能增长 表现最差的公司也能领跑股市

- 数千年前,猫被尊崇为神,猫从来忘记过这一点。无名氏我总认为自已是热爱狗的人,而我的妻子却喜爱猫。我喜欢狗的好交际、随和的天性,它们能轻而易举地学会操手,或者取报纸这类小把戏。但观察了我妻子的猫之后,我认为猫的确比狗聪明。狗可能是人类忠实的伙伴,但它也会追随主人跳崖。而猫比较独立,如果它嗅到什么不安的气息,它会避开。

价值投资技巧及实例分析 在滑坡中找到绝佳的投资机会

- 雅虎:低落中的前景另一个抄底的绝佳时机发生在2002年,网络骄子雅虎的股票下挫至每股4.05美元,仅在两年前,雅虎的股票还高达令人昨舌的每股108美元。 这个以成功的网络搜索引擎发展起来的公司,在网络泡沫破灭后开始低落。

复利的魔力 确定账面价值 股本回报率是键因子

- 复利的魔力当一家公司的所有者权益或账面价值逐年增长时,不但时间与你并肩联手,就连数学规律也会助你一臂之力。和可以生息的储蓄账户或证券一样, 复利也可以让所有者权益或账面价值以利生利。我喜欢经典的“72法则”。

价值投资精髓:威尔斯.富国银行投资案

- 1990年10月,伯克希尔公司买进威尔斯.富国银行500万股股票,以每股均价57.88美元计算,总投资金额达2. 89亿美元。这次投资,使伯克希尔公司拥有了这家银行10%公开发行的股票,于是,伯克希尔公司也就顺理成章地成了后者的最大股东。这个举动备受争议。

价值投资精髓:小概率事件的保险投资

- 巴菲特说:“保险在许多方面很像投资,假如你觉得每天都必须投资,你将会犯下许多错误。”想要靠投资或保险获利,"” 你必須等待一个最佳时机"。巴菲特从1967年就进入保险领域,那一年伯克希尔公司投资了国际保险理赔公司( Insernational Indemnity Company)。

价值投资精髓之可口可乐投资案

- 投资可口可乐公司又是另一个完全不同的案例。在威尔斯.富国银行的例子中,巴菲特列出了许多可能衍生的情形并赋乎它们不同的概率。而可口可乐公司的例子则告诉我们,当他知道确的概率时会如何故。在可口可乐公司案例中,巴菲特再次运用他颇为老到的投资策略,即当获利概率非常高的时候,大胆加仓,大笔投资。