擇時

如何利用債券決定買賣股票的時機?

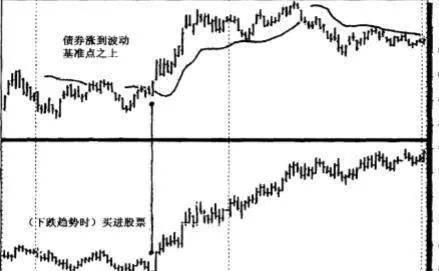

- 我觀察到,這種波動性指標運用在債券市場時,可以顯示利率已經觸底。我的假設是,如果利率趨勢觸頂,債券價格開始上漲,那麼不久之後,股票應該會跟着上漲。 上圖所示,是波動性指標運用在債券市場的周線圖。我們的交易規則是要在債券市場周線圖收盤高於波動基準點時,尋找買進股票的時點。

過去的股票投資市場發生了什麼?

- 投資大衆從過去得到的第一個印象:股票投資可以創造大家夢寐以求的驚人財富。這種情形會爲股票創造龐大的潛在需求,無數的資金會爲股市火上加油。 我認爲,股價上漲會在大衆與專家心中產生生生不息的狂熱。這種投資大衆不會在接近市場低點時買進,但會在某個時點進場,因此我們應該自問,這種投資人什麼時候會進場,想要怎麼操作。

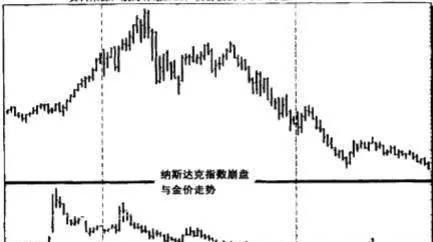

黃金市場有什麼黃金玉律?如何打破?

- 人生的金科玉律跟市場的金科玉律不同。長久以來,投資人、投資顧問與財經作家都宣稱,黃金和股市之間有一種關係。

如何瞭解投資人?瞭解投資人很關鍵嗎?

- 要判斷投資人未來的行動不會太難,投資人有一種根深蒂固的習慣,就是研究過去、設想未來,投資人現在已經學會避開上次慘敗的股票,因此科技股不會得到投資人的歡心。投資人研究過去時,會注意到很多股票,例如《價值線》(Value Line)雜誌主編精選推薦的股票,漲幅會相當可觀。

如何在股票市場展望將來?

- 在未來美好的歲月裏,一定會有空頭與多頭市場。我們的目標是要判定趨勢什麼時候改變,買點什麼時候出現,跌勢什麼時候結束。現在有兩種完美的基本指標可以協助我們,其中一種是道瓊斯工業股價指數的價值或股利率;另一種是利率與債券市場的趨勢方向。

美國市場的四年現象:小心求證

- 小心求證市場規律經常會跟人們的想法開玩笑,就我個人而言,已經清楚地證明了四年現象,但是推論下去,如果人們都知道這一點,這個規律將來就不再有效。緊接着,我想到需要從無法預見的未來找到證據,來驗證我的發現。

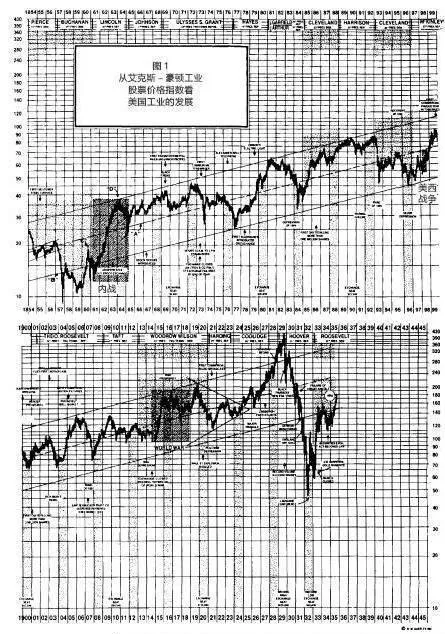

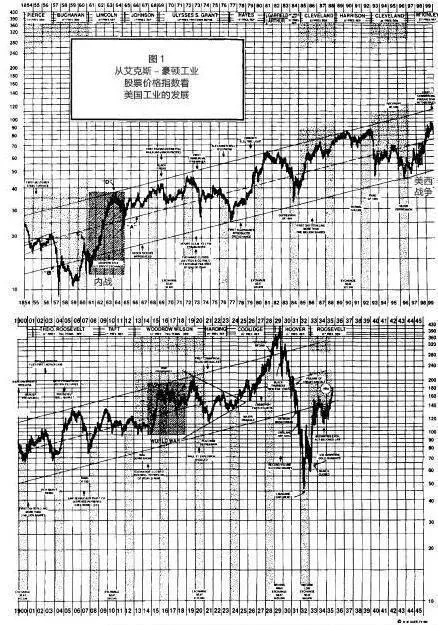

美國市場的十年形態

- “是時候了”。——1978年我競選參議員時的口號2002年秋天是合適的買入時點嗎?在接下來的2005年、2006年、2007年和2008年是否會有更多的致富機會?本書中,我將會詳細解釋我認爲的下一個10年中的最佳買點如何出現。

美國市場的十年形態:戰勝市場的路線圖

- 過去會在未來重現19世紀和20世紀沒有什麼不同。這兩個世紀發生的事情非常相似。股市在1862年和1872年大漲,1883年差點出現了最佳買入時機,實際上出現在1884年年初。接下來是1893年,出現了另外一個很好的買入機會。我並不認爲所有的投資者都必須每10年買入股票。

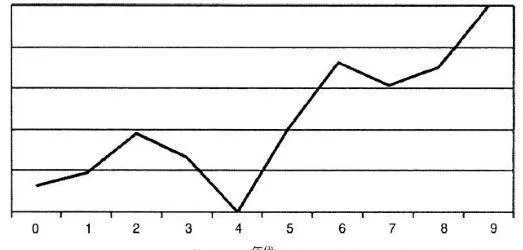

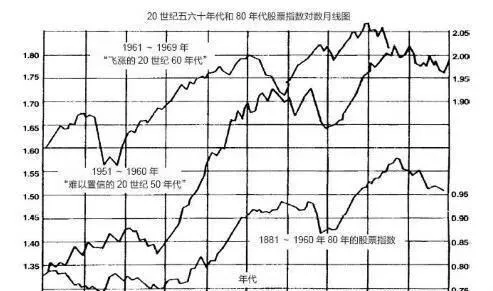

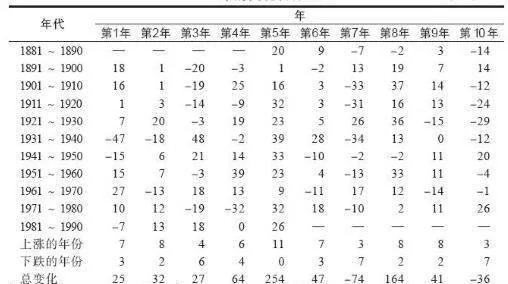

美國市場的十年形態:令人驚奇的第五年

- 令人驚奇的第五年我從多年的老朋友耶爾·赫希那裏學到很多股市方面的知識,而他從我這裏學到的只有如何去釣鱒魚。赫希在衆多股價波動的形態中也發現了另外一個重要的觀點。在他的著作《別在星期一賣股票》中,他指出,在十年形態的中間部分,市場很可能會震盪走高。表1-1顯示的是10年中每年的平均收益率。

美國市場的四年現象

- 年現象仔細研究歷史,其中蘊含着未來的致富之路。美國市場的四年現象感謝埃德森·古爾德、埃德加·勞倫斯·史密斯、安東尼·格比斯和耶爾·赫希,讓我們有辦法在股市這種十年形態中,預判什麼時候可能會出現重大的高點和低點。這個完美通用的路線圖不但指出了未來股市可能的走勢,並且提醒我們每個10年中第5年和第7年的買入機會。

美國市場的十年形態:註定出現機會的第七年

- 註定出現機會的第七年顯然,在有些年份中買入股票要優於其他年份。我重點研究如何找出時機最佳、最具爆發力、最可能大幅上漲的年份。當然,你也可以買入並長期持有股票來掙錢——這並非明智之舉。我希望只在瞭解市場規律之後再下注。除了之前所述的十年形態之外,我們現在又知道了一種發現股票買入時機的方法。

股市中的“謹慎人”原則

- 超越“謹慎人”原則在二戰後,通脹第一次永久性地駐留在投資環境裏。在這個劇毒的細菌面前,沒有什麼東西是安全的,其最大受害者是那些通常被認爲是最安全的投資:存款賬戶、短期國庫券、長期國債、企業債券,以及其他一些固定收益證券。少數公司可能會在正常階段出現經營困難,而在金融危機期間的處境要差得多,正如我們現在所經歷的情況。

迴歸均位原則

- 前面的來源於代表性的認知偏見,支持一個最重要而且持續出現的投資錯誤。作爲直覺統計師,我們不理解迴歸均位原則。這一統計學的現象是在一百多年前由優生學的先驅弗朗西斯·高爾頓(Fraois Calton)提出的,對避免重大的市場錯誤有重要意義。

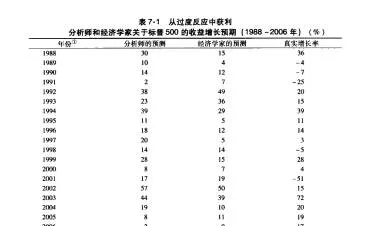

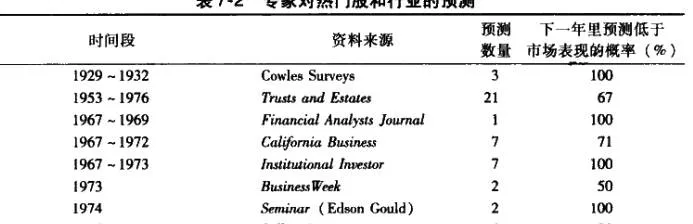

有缺陷的預測和可憐的投資回報

- 華爾街預測成癮你可能會記得美國民謠興起的年代,或者你願意獨自探索去發現喜歡的歌,那麼你可能會想起伍迪·格斯里(Woody Guthrie)這個人(侮個人都熟悉他的讚歌《這片土地就是你的土地》)。他來自大蕭條時期的俄克拉荷馬州。他的歌曲訴說着美國的貧困潦倒。

股市中流動性不產生流動性

- 結局是極其相似的:銀行和其他金融機構惡夢醒來,突然發現那些項目並不像原先預計的那樣有利可圖。更糟糕的是,它們的流動性極差,除非給予大折扣,否則沒有人想碰,借款人手中幾乎沒有流動資金,比如唐納德,特朗普(Donald Tnlmp, 1992年)案。

心理學和投資失誤的關係

- 在過去近50年的時間裏,認知心理學與理論經濟學所走的路完全不同。當經濟學家擁抱簡單化的實用概念“理性人”時,心理學家構建了一個人類如何處理信息的複雜框架。隨着20世紀80年代認知心理學、社會學以及相關領域的長足發展,心理學家越來越關注是什麼原因導致了人類大腦和以機器爲基礎的電腦邏輯之問的區別。

股市中信息處理的弱點

- 在第3章第一次瞭解信息的處理過程時我們已經知道,赫伯特·西蒙在50年前寫了很多關於信息超載的內容。在某些條件下,人們可以預見專家的錯誤,而且這種情況很常見;在與心理學完全不同的領域,如工程學、印刷甚至是土壤採樣,都會出現類似的錯誤。股市中導致類似錯誤的條件和其他任何地方一樣五花八門。

人們在股市中的過度自信現象

- 他們向8位經驗豐富的裁判陸續給出5~40個他們認爲與選擇跑底的馬相關的重要信息。研究顯示,裁判們的信心隨餚獲得的信息的增加而顯著上升,但是正確性概率仍然沒有變。正如研究所證實的,人們處在不確定的情況下通常會對其所獲得的信息抱有過度的自信,認爲他們的勝算會比通常的概率要高。最早關於過度自信的證據是關於面談的預見能力。

有效市場假說是過渡性的

- 回想起波普爾的言論:只有黑天鵝才能殺死一個理論。不幸的是,對於理論家來說,有太多的獵手遊蕩在有效市場假說的池塘邊,而讓他們成爲瀕臨滅絕的物種。然而,這只是有效市場假說不好的一面。

資金流入各種類型的指數基金

- 不論EMH、CAPM和MPT在描述市場方面做得很好,還是完全在胡言亂語,它們都激發了學術界和華爾街的想象力。在這些理論出現之前,投資經理和證券基金通常將投資組合所產生的回報率與標普500指數或道瓊斯指數做比較,不進行風險的校正。CAPM的發展促使學術界和諮詢師將風險計算放人公式中,以決定一個投資組合表現的優異程度。