擇時

自己挑選逆向投資股時應該滿足的原則

- 我從裏得到統計數據你可能會問,如何劃分組別?經紀行、諮詢服務機構以及金融出版物經常刊登長長的逆向投資股名單。比如《價值線調查》每週列出其追蹤的1700家企業中的100家最低市盈率、市淨率、股價現金流比率和最高股息率股票。

有效市場假說對市場和經濟產生的嚴重傷害

- 我們從中學到了什麼現在你可以判斷有效市場假說核心假設的精確性:·關於流動性·關於槓桿·關於波動率和收益的相關性·關於波帕是否一直能保持穩定·關於理性投資者總是能“自發”維持正確定價有效市場假說和資本資產定價模型的所有理論支柱都顯得不堪一擊。我們也看到了有效市場假說在很長一段時間內對市場和經濟產生的嚴重傷害。

敢於和主流金融理論分庭抗禮

- 現代金融理論誕生於20擔絲己50年代。最初,由馮·紐曼和摩根斯坦從個體一系列嚴格的公理化理性偏好假設出發,運用邏輯和數學工具,發展了期望效用函數理論。阿羅和德布魯將其吸收進瓦爾拉斯均衡的框架中,成爲處理不確定性決策問題的分析範式。進而構建了現代微觀經濟學並由此展開包括宏觀、金融、計最等在內的宏偉而又優美的理論大廈。

股市中的風險分析

- 當有效市場理論將關注點聚焦于波動性時,這樣做排除了已經被遵循了幾個世紀的風險分析指引。關於風險的謹慎的證券分析理論,大部分來自格雷厄姆、多德和其他幾位先驅的金融學者,但並沒有得到市場的重視。對有效市場理論的信奉者來說,他們會想,爲什麼要爲此煩惱?這些都已經包括在波動性中了,這些是完全不重要的。

金融槓桿的災難性影響

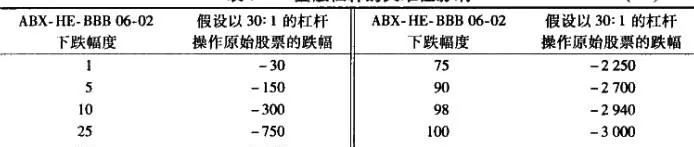

- 如我們所知,房價不只是下跌了5%;與2009年4月的低點相比,房價下跌了33%,與之相隨的住房抵押貸款證券價格跌幅更大。如果買方持有ABX(次貸衍生債券綜合指數)AAA級別住房抵押貸款次級證券(評級機構所給出的最高級別),在價格低點時,他將損失等價於其本金70%的保證金。

正確的賣出時點

- 賣出的時點不論使用哪種策略,最難做出的決定是何時賣出。對於這個問題,有多少投資者就有多少個答案。但即便在專業人士中間,也少有人堅持遵守自己的賣出法則。心理力量誤導了大多數賣出決定,結果經常是毀滅性的。我見過很多基金經理都會設定嚴格的賣出目標,我早年也是這樣做的。但當股價快速向這個預設價格移動時,利好消息通常會隨之而來。

心理學和投資的關係

- 通過一種叫徽方差分析(analysis of variance, ANOVA)的統計方法,一種特殊的技術被設計出來以評估專家們的構成性推理能力。其中的一篇研究給放射線醫生出了一個高難度的構成性問題:判斷一個胃潰瘍案例是不是惡性的。爲了準確地診斷,放射線醫生需要分析7個大的指標,這些指標的組合可以給出57種不同的可能性。

有效市場假說與托勒密系統

- 不幸的是,這就是今天的有效市場專家們所做的事情。他們最終能夠找到一條走出波動性叢林的路嗎?不太可能。首要問題是他們給出了一個混雜的相關性,期望給出風險和回報之間的聯繫。這是一種非常危險的研究路徑。如同米爾頓·弗裏德曼所警告的:“如果真的有一種(相關性)與現有證據一致,那麼這樣的相關性就該有成千上萬種。

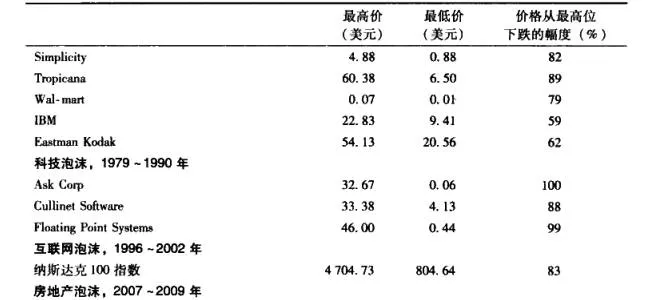

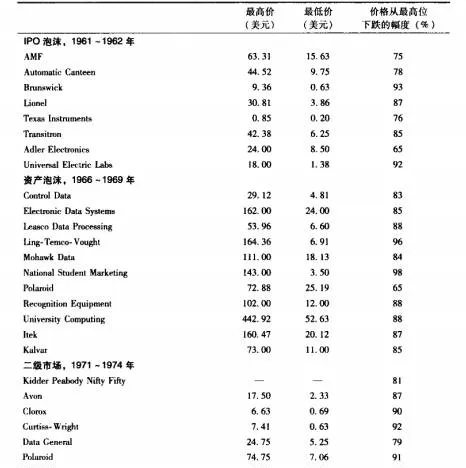

泡沫會隨着時間改變嗎

- 我將試着嚴謹地證明泡沫不會隨着時間而變。如果真有變化,那就是泡沫在20世紀60年代之後出現得越來越頻繁了,股價的波動性也越來越大,對美國、世界經濟和金融系統的破壞性也越來越大。

有效市場假說的艱難處境

- 每當我想起那些爲有效市場假說辯護的情形,大腦中就閃現出英國喜劇電影《巨蟒與聖盃》中駭人的畫面。亞瑟王(King Arthur)和他的圓桌騎士在穿越森林,但其實他們兩個正在步行,歡快地在樹木和草地上穿行。當他們發現路被黑騎士(BlackKnight)封住的時候,黑騎士說要與亞瑟王決一死戰。

有效市場假說的信徒強行介入期貨和股票市場

- 1987年期貨交易的保證金只有股票保證金的1/10,比1929年大股災期間飽受批評的低保證金還要低得多,簡直就是將1929年股災之後國會的交易保證金改革拋之腦後。期貨交易獲得了教授們的大力支持,因爲他們更看重流動性卻完全忽視了高槓杆帶來的風險。過去,當保證金的要求太低時,期貨和股票市場常常會發生巨跌或股災。

投資組合保險:投資者最後一根稻草

- 投資組合保險被設計出來是爲了保護機構投資者的資產在股市下跌的時候能夠保本,同時在股市上升的時候還能獲得相應的收益。簡單來說,這是一種可以分到蛋糕並喫到它的方法。首先,投資組合保險完全不是保險,儘管它穿着保險的外衣。它聲稱如果股市下跌,就通過賣空標普500指數期貨來保護機構投資者的投資組合。

瞭解早期的泡沫事件

- 在成爲時奄理論之前,適用於市場行爲的當代心理學觀點早在170年前就出現了。與化學、醫學或其他科學領域一樣,其在科學方法上邁出的第一步是精確觀察。回到19世紀40年代,蘇格蘭的新聞工作者查爾斯·麥基(Charles Mac-kay)用他超常的觀察能力開啓了行爲金融學的先河。

心理學前沿的啓示

- 接下來就是迫加保證金的通知!作爲經濟增長和消費的核心——金融工具,沒緣由的開始急轉直下。不只是2%或3%的下跌,常常是一天下跌10%或更多。到底發生了什麼?謠言開始蔓延,一家又一家的大機構瀕臨倒閉。需要採取措施阻止這種有可能引發前所未有的恐慌式崩盤。

何必爲泡沫和恐慌煩惱

- 弗雷德·希爾斯曾是Simon&Schuster的編輯,他在1997年我提交手稿時提出這個問題。他接着說道:“連我12歲的女兒都知道泡沫和恐慌。”弗雷德說到點子上了。我確信實際上所有讀者都知道歷史上那些市場狂熱和大股災。

逆向投資策略

- 實際上,恐慌和大股災是我們瞭解市場行爲心理學的起點。畢竟,假如每個人都瞭解金融泡沫,泡沫又怎麼會一次次地發生呢?如今經濟學家難道不該點明如何去觀察引擎警示燈之類的東西嗎?我們都知道。精確指出危險的金融過熱效應在何時會衝擊金融體系,是很困難的。

逆向投資策略

- 在所有投機狂熱中存在的另一種錯誤觀點是“博傻理論”。在每波狂潮中,一些持懷疑態度的獨立思考者並沒有被衝昏頭腦,他們認爲股價還遠沒有到達讓人們真正瘋狂起來時的荒謬水平。

逆向投資策略

- 前面指出,投機熱潮的一個最值得注意的特點是,不同時代的投機熱潮總是很相似,即使它們發生的時間相距幾百年。絕大部分泡沫最重要、具有毀滅性的一共性是信用的過度使用。讓我們再次簡要回顧1929年和2007一2008年的大股災,同過去的很多泡沫期一樣,這兩個時期也都有非常多的槓桿工具。

人們對先驗概率的漠視

- 類比兩種倩形的相似性的做法導致的結果,就是無法從歷史中學習。我們忽略了研究過去各種非常相似的情況下的結果。這些過往的情況被稱爲“先驗概率”,理應被檢視,以指導我們對現在的情況做出決策。但我們忽略了它們的能力,這確實讓人震驚。這也是我們如此頻策地高估個案收益率而對基礎收益率關注不夠的另一個重要原因。

錨定和後見之明

- 我們簡要查看一下另外兩個可以導致投資失誤的系統性啓發式偏差。它們都很難被糾正,因爲它們相互強化。第一個稱爲“錨定”(anchoring),是另一種簡單的啓發法,在當前的股價範圍內爲股票設定一個價格即錨定。在一個複雜的情形中,比如市場,我們會選擇一些我們認爲是好的買人或賣出的點,以此做判斷。這些判斷通常不充分。