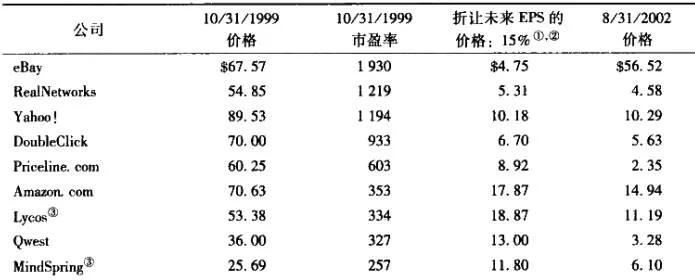

1996~2000年的互聯網泡沫有所不同。表2-1顯示的價格收益比是收益的1930倍,這些公司的平均市盈率是驚人的739倍。我們可以這樣測量此次泡沫的荒唐級別,表2-1所顯示的十家互聯網公司的平均市盈率,是1971~1974年市場“漂亮50”家公司平均51倍市盈率的14倍。1996~2000年泡沫中的公司並非小的或不知名的公司,其市值在16億~301億美元,比標普500指數公司的平均市值還要高。

我們決定找出表中的股票在接近泡沫頂峯的1999年10月時的基本價值。起點是分析師一致同意的1999年收益預期。然後假設表中所列的公司在接下來21年中的增長可以採用美國公司歷史上收益增長率最高的增長率,之後再假設可以採用標普500指數中的正常收益增長率。收益增長率對這些有激動人心的概念公司的貢獻幾乎是戲劇性的(請看錶2-1中的假設),結果證明即使收益已經達到了自美國建國以來幾乎沒有公司能達到的上漲程度,其股票依然處於被高估的狀態。

表2-1第三列是我們通過每家公司的收益折現計算出得降低了很多但依然被高估的股價。爲了計算出這些價格,我們利用了一個簡單的收益折現模型,即一個計算股票價值的基礎模型。

比較第三列和第一列的價格,然後比較每家公司股票目前的價格。第一列的股價與第三列模型所給出的股價相比,最高的是14倍,最低是2倍多。儘管我們在第三列中給出的價格基於極度誇張到不合理程度的高收益,第一列中所列的公司真實股價在2000年3月又上漲了一倍,互聯網股票的價格彈射得更高了。

表2-1第四列(1999年之後才添加這一列)顯示了泡沫破裂之後的2002年8月31日的股票價格。這類公司的平均跌幅是79.1%。只有eBay這一隻股票仍然高於第三列中當前價值模型所估計的股價。另一隻股票的價格輕微高出第三列中價格的近1%,其他8只股票都低於模型中的估值,其中有些股票價格遠低於模型的估值。就像我們所寫,在高科技股票和市場泡沫中大約有7萬億美元蒸發,而1987年大股災從最高點到最低點相應的損失是1萬億美元。

狂熱市場的標記:互聯網泡沫(1996~2000年)