無論使用哪種估值方法,當冷門股的收益超過分析師的預期時,都會引起轟動和關注。同樣,對用市盈率或股價現金流比率劃分的20的那些熱門股,如果分析師給出了過度樂觀的預測,而實際業績大幅下挫,也會產生同樣的轟動效應。

我們的研究表明,熱門股的過高估值和冷門股的過低估值都會引發極端結果。這就自然而然引出了下一個心理學指導原則:

心理學指導原則19:正面和負面的意外對熱門股和冷門股的影響效果正好相反。

人們對自己預測複雜的未來結果的能力總是過度自信,這在很多領域,從醫藥、法律到建造新工廠設施都有所反映,股票市場上充斥着大量不斷變化的企業的、行業的、經濟的和政治的事件,對於預測而言,顯然是最難的領域。

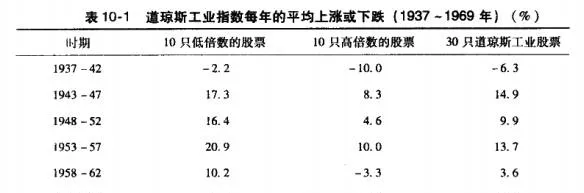

市場上常出現好、壞消息,導致熱門股和冷門股的價格向兩個截然相反的方向運動。如果基金經理每年能跑贏市場2-3,這個紀錄保持5年,該基金經理便會被視爲”明星”。而按股價現金流比率劃分的冷門股在經歷了各種收益異動事件之後,年均跑贏市場3.4%(見圖9-2,類似結果在圖9-1和圖9-3中也可以看到),而熱門股則跑輸市場3.6%。低市盈率組的股票的表現超過了高市盈率組股票7%,這種差距是非常大的.當然也是來自於投資者對準確預測未來的過度自信。

由此,我們可以得出結論,收益異動事件對股價有巨大的、可預判的、系統性的影響。

仔細查看這些圖表,我們可以發現,收益異動事件對熱門股和冷門股都會引發兩種不同類型的價格反應。我將第一類稱爲”觸發型事件六第二類稱爲”強化型事件”,後面還會討論。我把”觸發型事件”定義爲一個預期良好的股票遭遇了負面意外的衝擊,或者預期差的股票遇到了正面的收益異動,其結果因股票種類不同而大相徑庭。人們會摘下之前的黑色或玫瑰色眼鏡,轉而更現實地重新看待這些公司,由此產生價格的顯著調整,以糾正市場之前的過度反應。