擇時

炒股價格很重要

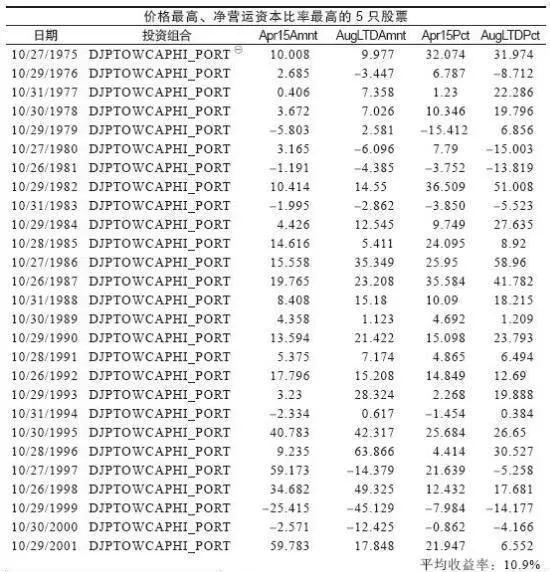

- 我們可以將上述指標與股價比較,作爲篩選股票的標準。表11-6說明了買進道瓊斯指數中5只價格最高、淨營運資本比率最高的股票的結果。表11-6的續表是關於5只價格最低、淨營運資本比率最低的股票的結果。兩種方法的結果差別較大,你從這些指標中就能看到。低價股的表現要好於高價股,其中有一定道理。

股息率、現金流、市銷率等選股標準

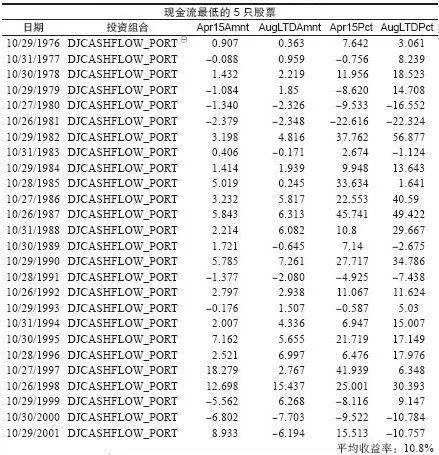

- 我的研究成果如表11-7和表11-8所示,請留意利用這些價值指標買進和持有股票的期間的差異,由此這些指標對投資業績產生不同的影響。例如,選擇現金流最高的5只股票,平均收益率爲11.2%;而選擇現金流最低的5只股票,平均收益率爲10.8%。看起來這個指標還有點用。

當市場低點來臨時你該如何操作

- 在不遠的將來,股票會遇到壓力而下跌。大多數投資者會觀望或懊惱剛剛遭受的損失,這時正是你開始找尋投資機會的好時機。你可以參考投資顧問情緒指標,或參考任何其他的情緒指標來確定市場低點是否即將到來。

股市明燈是什麼?

- 我很年輕時,信奉古德(Edson Gould)的研究結果。他出版過一本投資顧問雜誌,叫做《尋找與預測》(Finding andForecasts)。我多麼希望自己當時更注意他說的話。他的確有很多深奧難解的預測方式,卻始終圍繞聯邦儲備委員會(Federal Reserve Board)的行動和他所說的十年股價型態。

何時纔是股市的最佳時機?

- 這種市場資訊會跟人的思想開玩笑。我相當清楚地證明了四年現象的力量,深感滿意。接着又想,如果我知道這點,這種事情將來就不會有效。因此,我的頭腦中有了一個新想法,準備從無法預見的未來找到更多的例子,來驗證我的發現。我忐忑不安地等待,希望誰也不知道我的“小祕密”,不知道我看出這種跟4年有關的東西將來會有效。

掌握十年型態意味着什麼?

- 顯然,有些年份比較適於買進。我研究的重心是找出最好的年份,找出最具爆發力、最可能大幅上漲的年份。不錯,你可以靠着買進和長抱20年賺錢,其中沒有什麼高明的地方,我卻希望在有利時下注。掌握這種十年型態意味着買股票時又增加另一個機會。19世紀60年代發現的指標顯示,尾數爲7的年份年底都是大好買點。

時隔幾年會出現股市底部?

- 這種四年現象極爲簡單,甚至連小孩都知道該怎樣辦。只要在1986年10月的買點上加上4年,想象的14歲小孩就應該可以預測到,1990年秋季會出現市場低點。這時想象中的小孩已經長大到18歲,會看出長達一年半的多頭市場已經開始。想象一下,這個小孩遵照這麼簡單的、只需要四根手指的波段操作技巧,就可以打敗專家。

爲什麼會說尾數爲5的年份讓人驚奇?發生了什麼?

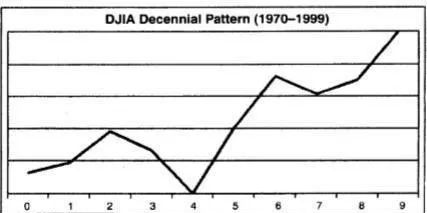

- 我從老朋友賀希(Yale Hirsch)那裏,學到很多跟市場有關的知識(他從我這裏只學到怎麼釣魚)。賀希在這種重要的價格波動型態中,發現了第二個重點。賀希在他所寫的《星期一別賣股票》這本書裏指出,在這種十年型態的中段,市場確實都會震盪走高。表1.1顯示10年中每年的平均漲幅。賀希寫書時,一共有10個年代可以研究。

八年因素是什麼?

- 我指出尾數爲7的年份是市場低點的現象時,這種循環或型態中還有一個重要的部分。簡單地說,就是尾數爲2和8的年份具有獨一無二的力量,會開始重大的漲勢,漲勢通常在這一年的前3個月開始。這種情形幾乎跟尾數爲7的年份是低點一樣明確。例如,1987年,市場嚴重超賣,股價可能被低估,隔年是尾數爲8的年份,股價走勢一帆風順。

十月效應的原因是什麼?

- 大家看着股市資料,尋找重要趨勢時,總是會覺得奇怪:爲什麼有這種現象?是什麼原因造成的? 我相信股價在10月觸底主要有兩個影響因素:第一,企業會宣佈每季盈餘,在一年的這個時間,盈餘通常不很好。簡單地說,企業放出利空消息,市場吸收這種消息後,通常會造成10月的股價下跌,利空消息使賣壓湧出,造成市場超賣。

2002年發生了什麼?有什麼意義?

- 我們現在看看能不能把這種現象整理得清楚一點;我們預測每隔4年,市場會出現底部,上次是在1998年出現,因此我們只要再加上4年,應該可以預測出下一次的買進時機。如果我的計算沒錯,2002年會出現重大的買進機會。1998年的低點在10月出現,我預測下一個市場低點大約會在同樣的時間,也就是在2002年秋季出現。

如何判斷股價估低了?

- 我預測主要的市場底部時,用過幾個極有價值的指標,市場底部形成有很多徵兆,其中一個是基本因素。道瓊斯工業股價指數股利率有十分重要的意義,股利率是投資人從所投資企業得到的現金股利金額。 道瓊斯工業股價指數股利率低於3%時,通常代表股市高點形成,這個原則過去極爲準確。

歷經142年的成功經歷是什麼?

- 我擁有的股價資料,可以回溯到1854年那麼久遠(參閱第一章)。這種四年現象似乎從1858年開始出現,這一年市場接近重要的底部,但大底實際是在1859年出現。下一個指標在4年後的1862年年初出現,市場展開整個19世紀最強有力的多頭市場之一。接着是1866年,我們可以在這一年秋季看到股市低點,然後展開兩年半的多頭市場。

股價上漲的機會出現在什麼時候?

- 我們回顧一下到目前爲止所學到的東西。長期來說,大多數重要的買進機會都在尾數爲2或3的年份出現。我們可以把四年現象跟這一點結合,尋找到的機會對我們更爲有利。因此,理想的買點應該是尾數爲2,又符合四年循環買點的年份。過去這種年份包括1932年與1942年,這兩年都出現過一生難逢的絕佳買進機會。

2478點的大波段轉折預測實例

- 大盤從2132點漲到波段最高點2478點,之後終結了創新高之路,經過兩個多月的震盪,做成大雙頭,隨後大盤展開了五浪結構的深幅下跌,一直跌到1949點纔出現大波段反彈(圖3-21)。圖3-21 大盤走勢圖如圖3-21所示,大盤見大波段最高點2478點的時間是2012年2月27日(週一)。

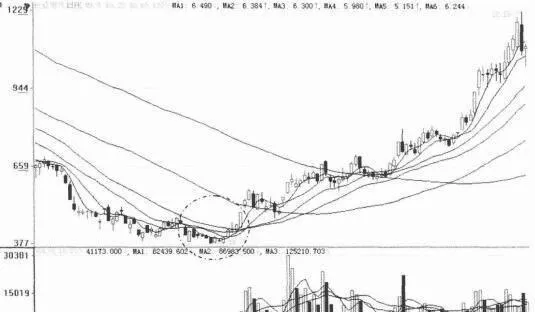

飆升臨界的K線形態的選股政策、反彈行情中的應用

- 飆升臨界的K線形態的選股政策如下。中長期趨勢向上時的應用大盤中長期趨勢向卜時均可參考飄升臨界的K線結構選股。飄升臨界的K線結構的選股核心是在長期或中長期趨勢向上的前提下,不同投資週期投資者的投資成本趨於一致,且在某一交易日同時被向上突破,之後股價上漲開始多頭排列狀態的概率很高。據此買入後,可以20日線作爲持股依據。

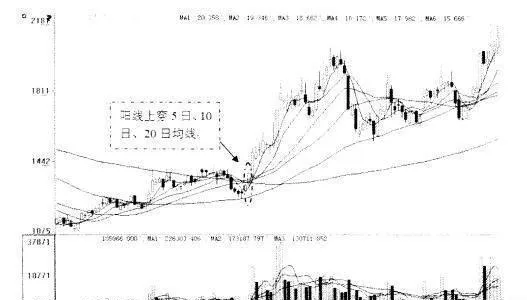

飄升臨界的K線形態分析

- 飄升臨界飄升臨界是K線與均線結合的產物,指橫盤整理或下跌過程當中,某天一根長陽線突破短期均線系統(如5日、10日、20日均線)時的形態,它的形態含義主要是指“一陽穿三線’,即一根K線在某一天同時上穿三根均線,出現此形態後。股價經常出現中長期的上升趨勢。

曙光初現形態選股注意點

- 運用曙光初現形態選股時,投資者必須注意以下幾個要點。曙光初現是一個見底標誌,預示價格下跌動能耗盡,後市可能轉而上揚。投資者可以制定建多策略,但最初還要輕倉,也不要被第一天的大陰線所迷惑,還要觀看第三天走勢是否上漲。

買在起漲點的選股方法

- 字星在K線圖中,有一種只有上下影線,沒有實體或實體極其微小的特殊的K線形態,即十字星。十字星是不容易出現的K線形狀,十字星的出現表示在交易中股價出現高於或低於開盤價成交,但收盤價與開盤價在同一價位或者相近,往往預示着市場到了一個轉折點。十字星有陰陽之分,但在操作中差別不太大,由於不易分出陰陽。

長下影線十字星、T形光頭十字星、曙光初現

- 長下影線十字星是指下影線較長的十字星。在上升趨勢中途出現長下影線十字星,一般表示股價的上升趨勢未改,股市將暫時休整,持股的投資者可堅守,空倉的投資者可以適當買進,在持續下跌之後的低價區出現長下影線十字星,則暗示買盤增強,賣盤減弱,如果次日再次下探不能創新低,那麼股價轉向上升的可能性在增大,此時投資者可以部分資金介入。